Un léger rebond après une série de baisses

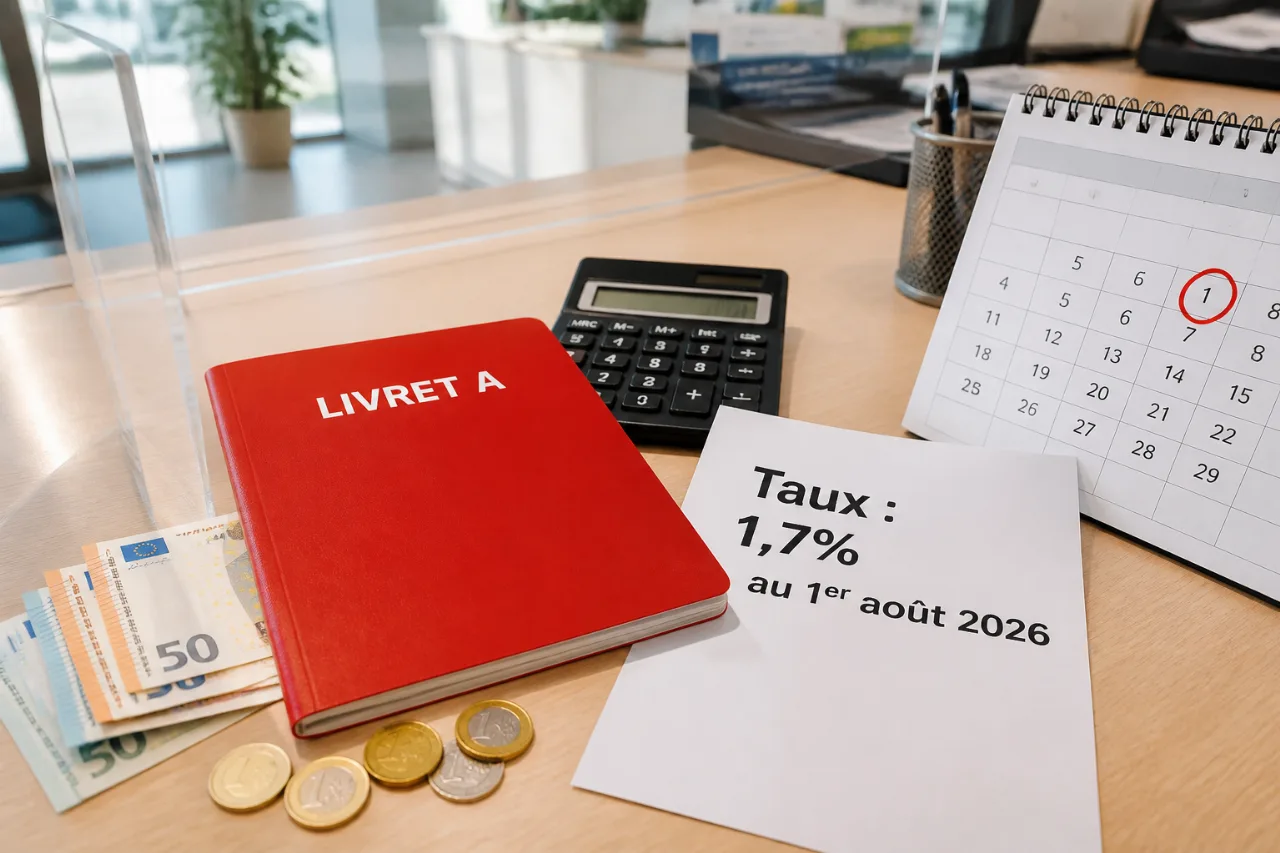

Le rendement du Livret A, tombé à 1,5% en février 2026, pourrait repartir à la hausse. Selon des informations rapportées par 20 Minutes et Le Figaro, son taux passerait à 1,7% à compter du 1er août 2026. La Banque de France doit encore donner son avis, mais ce scénario marque une inflexion après plusieurs mois de recul.

Le mécanisme de calcul s’appuie sur une formule officielle combinant l’inflation et les taux interbancaires de court terme. La récente remontée des prix à la consommation tirerait ainsi le taux de l’épargne réglementée à la hausse. Le mouvement reste modeste mais symbolique pour les ménages dont le Livret A demeure l’outil d’épargne de précaution privilégié.

Ce que cela change sur votre épargne

La hausse annoncée de 0,2 point a un effet mesuré en euros sonnants et trébuchants, mais concret. Sur un Livret A rempli au plafond réglementaire de 22 euros, l’écart entre 1,5% et 1,7% représente environ +46 euros d’intérêts sur une année pleine. Sur une épargne de 50 euros, le gain tourne autour de +10 euros par an.

| Encours | Intérêts à 1,5% | Intérêts à 1,7% | Différence |

|---|---|---|---|

| 220 € | ≈ 344 € | ≈ 390 € | +46 € |

| 50 € | ≈ 75 € | ≈ 85 € | +10 € |

Ces montants n’ont rien d’un « coup d’accélérateur » sur la rémunération de court terme, mais dans un contexte budgétaire sous tension, l’augmentation sécurise un peu mieux l’épargne liquide et défiscalisée.

Des arbitrages toujours d’actualité

Face à ce taux attendu à 1,7%, l’intérêt du Livret A reste celui d’un produit garanti, liquide et exonéré d’impôt et de prélèvements sociaux. Ces atouts le distinguent des placements bancaires fiscalisés, dont les rendements affichés doivent être comparés nets de fiscalité pour être mis en regard. Les épargnants peuvent ainsi continuer à combiner plusieurs livrets réglementés afin d’optimiser une poche de sécurité sans fiscalité, tout en gardant en tête que la marge de gain liée à cette remontée reste limitée.

Le niveau de rémunération demeure mécaniquement lié à l’orientation de l’inflation et des marchés monétaires. Le rebond pressenti illustre ce lien: une inflation qui se raffermit entraîne, avec un décalage, une révision du taux vers le haut. À l’inverse, un reflux des prix comprime la rémunération.

À retenir pour les prochains mois

- Le passage attendu de 1,5% à 1,7% au 1er août 2026 inverserait la pente baissière récente.

- L’impact budgétaire est tangible mais modéré: +46 € environ au plafond de 220 €, +10 € autour de 50 €.

- La décision officielle reste à confirmer par la Banque de France, conformément au cadre de calcul.

Pour les ménages, l’enjeu reste d’équilibrer sécurité, disponibilité et rendement. Cette hausse, si elle est confirmée, renforce légèrement l’attrait de l’épargne réglementée sans changer la hiérarchie des placements: le Livret A demeure une solution de trésorerie sûre et défiscalisée, dont le rendement évolue au gré des indicateurs macroéconomiques.