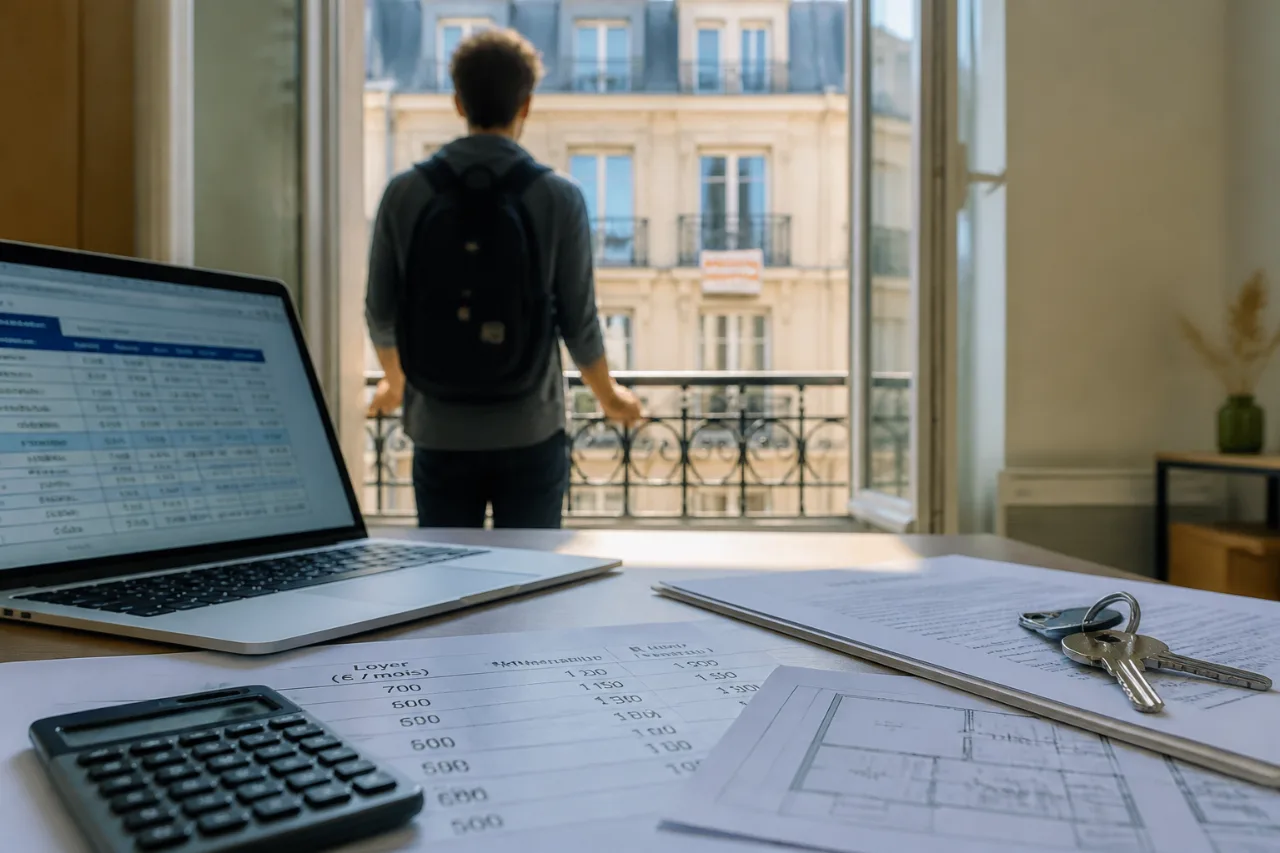

Une décision financière à caler sur la réalité des mensualités

La période qui suit les résultats de Parcoursup — date clé : 11 juillet — met chaque année des milliers de familles face à un choix pressant : trouver en urgence un studio en location ou bloquer un achat pour l’enfant étudiant. Dans nombre de villes universitaires, où les studios s’envolent en quelques jours, la comparaison entre loyer mensuel et mensualité de crédit est devenue un réflexe. Avec la baisse progressive des taux et des loyers souvent compris entre 500 et 700 euros par mois, l’achat repointe le bout de son nez comme alternative réaliste.

Ce que coûte vraiment devenir propriétaire

Comparer simplement un loyer et une mensualité de prêt est insuffisant. Devenir propriétaire implique une série de charges et de coûts initiaux qui pèsent sur le budget :

- Frais d’acquisition : frais de notaire non négligeables au moment de l’achat.

- Charges récurrentes : taxe foncière, charges de copropriété et provisions pour travaux (plan pluriannuel).

- Risque de vacance locative : si l’étudiant quitte le logement, le bien peut rester inoccupé.

- Aides et dispositifs : aides au logement (APL) qui peuvent réduire significativement le coût d’une location selon les revenus.

Un calcul à ménager ligne par ligne

Avant de se lancer, il convient donc d’établir un tableau de bord chiffré : mensualité de prêt, assurance, taxe foncière, charges, frais d’entrée et de sortie, et, le cas échéant, l’impact des aides type APL. Autre élément à prendre en compte : le profil du marché local. Dans certaines communes, le prix du mètre carré reste assez bas pour que la mensualité se rapproche du coût d’un loyer, rendant l’achat pertinent ; ailleurs, la rentabilité est moins évidente.

« Les gens n'ont pas forcément envie de payer pour leur enfant un loyer à fonds perdus. Si c'est 500 euros par mois pendant cinq ans, ils se disent que cela peut valoir le coup d'acheter », ajoute Sandrine Allonier, avant de rappeler que « les calculs doivent être faits ».

Points pratiques à vérifier avant de choisir

- Estimez précisément la mensualité nette (crédit + assurance) versus le loyer net après aides.

- Intégrez les coûts fixes annuels (taxe foncière, copropriété, travaux prévisibles).

- Anticipez la durée d’occupation effective par l’étudiant et la flexibilité nécessaire.

- Évaluez la liquidité : un bien vendu rapidement peut subir une moins-value en cas de retournement.

Tableau synthétique des éléments à comparer

| Élément | Location | Achat |

|---|---|---|

| Coût mensuel | 500–700 € hors aides | Mensualité du crédit + assurance (variable) |

| Dépenses ponctuelles | Garantie, dépôt de garantie | Frais de notaire, apport |

| Charges annuelles | Peu (entretien courant) | Taxe foncière, charges copro, travaux |

| Aides possibles | APL selon revenus | Crédit d’impôt très ciblés ou dispositifs locaux selon cas |

En clair : l’achat peut se justifier lorsque la mensualité nette approche ou descend sous le coût locatif et que l’horizon d’occupation est suffisamment long pour amortir les frais d’entrée. Mais chaque situation est unique : composition familiale, revenus, localisation du bien, et plans post-études (revente, mise en location) influent fortement sur la bonne décision. Le bon réflexe reste de modéliser au plus juste les flux mensuels et d’anticiper les imprévus.

Pour les familles, le choix entre louer ou acheter ce n’est pas seulement une comparaison de montants à payer chaque mois : c’est une décision stratégique qui nécessite un chiffrage précis, une évaluation des risques et une projection sur la durée réelle d’usage du logement.