Un changement de calcul à effet national pour les parents

À compter du 1er septembre 2026, une évolution majeure entre en vigueur pour la retraite de base des salariés du privé. Issue de la loi de financement de la Sécurité sociale 2026, elle modifie le nombre d'années prises en compte dans le calcul des droits pour les assurés ayant eu des enfants. Objectif affiché : réduire les écarts de pensions et améliorer les montants servis aux carrières les plus heurtées, tout en élargissant le bénéfice à tous les parents, sans distinction de genre.

Ce qui change concrètement dans le calcul

Jusqu’ici, la pension de base versée par la Caisse nationale d’assurance vieillesse (CNAV) s’appuie sur les 25 meilleures années de revenus pour les anciens salariés du privé. La réforme introduit une dérogation favorable dès la liquidation des droits à partir du 1er septembre 2026 :

- Parents avec 1 enfant : prise en compte des 24 meilleures années.

- Parents avec au moins 2 enfants : prise en compte des 23 meilleures années.

Ce mécanisme retire davantage d'années moins rémunératrices du calcul. En pratique, l’écartement de ces périodes pénalisantes peut générer un gain mensuel de plusieurs dizaines d’euros pour les pensions des personnes éligibles, selon les profils de carrière.

Qui est concerné et sous quelle condition de date

La mesure s’adresse à tous les parents remplissant les conditions habituelles de liquidation de leurs droits dans le régime général, à la condition expresse de partir à la retraite à partir du 1er septembre 2026. Les assurés qui liquideraient avant cette date restent soumis à la règle des 25 meilleures années. L’extension à l’ensemble des parents, initialement pensée pour corriger des inégalités entre femmes et hommes, transforme ce dispositif en véritable coup de pouce pour de nombreuses familles.

Pourquoi c’est potentiellement gagnant

Le calcul sur un nombre d'années réduit avantage les trajectoires marquées par des périodes de revenus plus faibles (temps partiels, interruptions, débuts de carrière modestes). En retenant seulement 24 ou 23 meilleures années, la base de calcul peut s’élever et donc améliorer le montant de la pension de base. L’effet est d’autant plus sensible que les années écartées étaient éloignées du niveau moyen des meilleures années conservées.

Vérifications utiles dès la rentrée

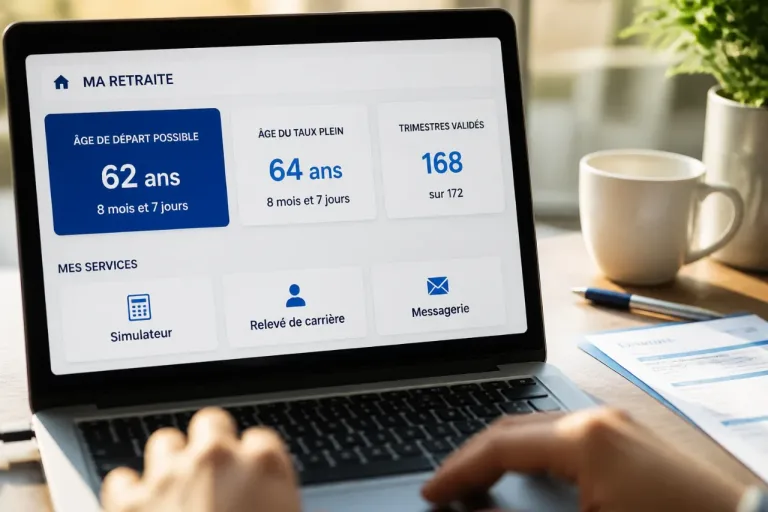

À l’approche de la réforme, les futurs retraités parents ont intérêt à passer en revue leur relevé de carrière pour s’assurer de la bonne prise en compte de leurs enfants et de la complétude des salaires annuels. Les écarts ou manques de données sur certaines années peuvent affecter la sélection des meilleures périodes. Anticiper ces contrôles permet de sécuriser le bénéfice du nouveau calcul au moment de la liquidation.

Récapitulatif des règles de calcul

| Situation familiale | Nombre d'années retenues |

|---|---|

| Sans enfant | 25 meilleures années (règle générale) |

| Avec 1 enfant | 24 meilleures années (à partir du 01/09/2026) |

| Avec 2 enfants ou plus | 23 meilleures années (à partir du 01/09/2026) |

Calendrier et portée

Le calendrier est clair : seuls les départs effectifs à compter du 1er septembre 2026 déclenchent la nouvelle règle. Cette disposition, au cœur de la LFSS 2026, s’inscrit dans une démarche d’égalité entre assurés et vise à corriger un facteur structurel de moindre pension, tout en étendant le bénéfice aux pères comme aux mères. Pour les actifs concernés, la fenêtre temporelle du départ pourra devenir un paramètre stratégique, au même titre que l’âge, les trimestres validés et la carrière salariale.