Un régime juridique distinct confirmé

La décision rendue en formation de section le 11 juin 2026 par la troisième chambre civile de la Cour de cassation confirme, une nouvelle fois, le caractère singulier du contrat de promotion immobilière. Au lieu de le raccrocher mécaniquement au régime du louage d'ouvrage, la haute juridiction rappelle que le promoteur occupe une position hybride, entre mandat et contrat d'entreprise, avec des obligations qui lui sont propres.

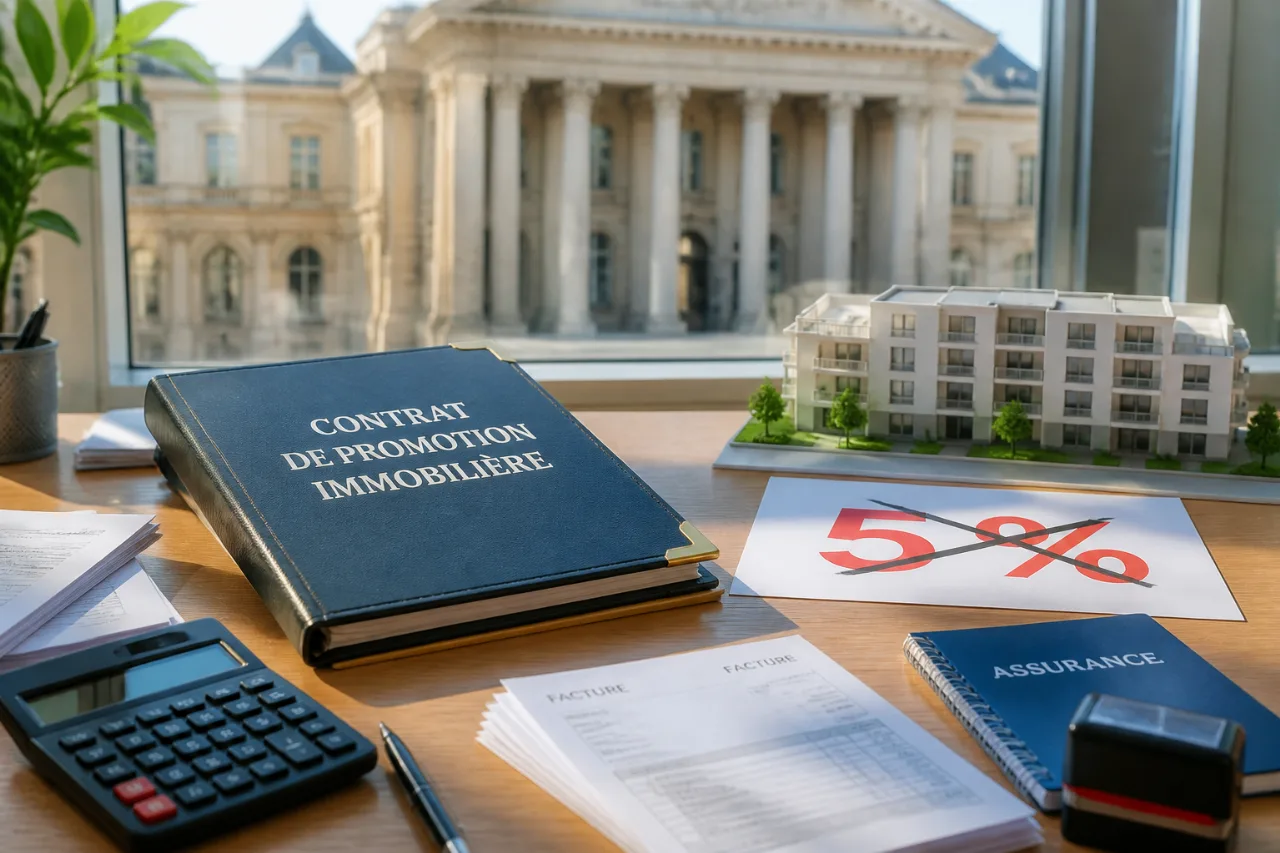

Retenue de garantie : la règle du 5 % écartée

Autre enseignement majeur, la Cour écarte l'application — pour ce type de contrat — de la retenue de garantie de 5 % instaurée par la loi du 16 juillet 1971. Concrètement, il s'agit d'une remise en cause de la pratique consistant à bloquer systématiquement 5 % du prix afin de couvrir d'éventuelles réparations. Pour les maîtres d'ouvrage et les promoteurs, cela modifie la répartition des risques financiers en phase de livraison et d'après-vente : les marges de trésorerie, les appels de fonds et les garde-fous contractuels vont devoir être repensés.

Responsabilité du promoteur : la faute personnelle exigée

La Cour rappelle aussi que la responsabilité contractuelle du promoteur pour désordres intermédiaires n'est pas automatique. Il faut établir une faute personnelle du promoteur, et non seulement constater des malfaçons imputables aux entreprises intervenantes. Cet héritage jurisprudentiel — solidement ancré depuis 2010 — demande aux acquéreurs et aux maîtres d'ouvrage de mieux structurer les clauses contractuelles et les preuves en cas de litige.

- Conséquence opérationnelle : moins d'« épargne forcée » via une retenue, potentiellement plus de négociation sur les garanties et cautions.

- Conséquence financière : les promoteurs pourront demander des appels de fonds mieux adaptés, mais les acquéreurs perdront un filet de sécurité traditionnel.

- Conséquence procédurale : la charge de la preuve d'une faute du promoteur devient centrale en cas de désordres.

Ce que cela change sur le terrain

Pour qui suit les chantiers au jour le jour, ceci se traduit par des ajustements concrets : délais de déblocage des fonds, montants de garanties bancaires, et délais de levée des réserves à la livraison. Je raisonne en mensualités et en calendriers : pour un programme de 50 à 100 logements, la suppression automatique d'une retenue de 5 % peut représenter des centaines de milliers d'euros en circulation immédiatement disponibles ou à couvrir autrement — autant dire que les services financiers des promoteurs et les notaires devront redéfinir leurs pratiques.

| Élément | Situation antérieure | Conséquence post-arrêt |

|---|---|---|

| Retenue de garantie | Bloquée à 5 % du prix | Pas d'application automatique au contrat de promotion |

| Responsabilité | Interprétations variables | Exigence d'une faute personnelle du promoteur |

Vers une adaptation des contrats

Les praticiens — avocats, promoteurs, maîtres d'ouvrage et banques — vont devoir adapter les conventions-types : inclusion de garanties spécifiques, mécanismes de séquestre alternatifs, ou renforcement des assurances et cautions. Pour l'acquéreur, l'arrêt invite à une vigilance accrue sur les garanties d'achèvement et les clauses de responsabilité. Les délais pour obtenir réparation ou engager une action différeront selon la qualité des preuves apportées contre le promoteur.

En résumé, la décision du 11 juin 2026 redessine la carte des risques et des protections dans la production de logements. À court terme, elle alourdira la nécessité d'une rédaction contractuelle fine ; à moyen terme, elle pourrait induire une recomposition des pratiques de financement et de sécurisation des programmes immobiliers en France.