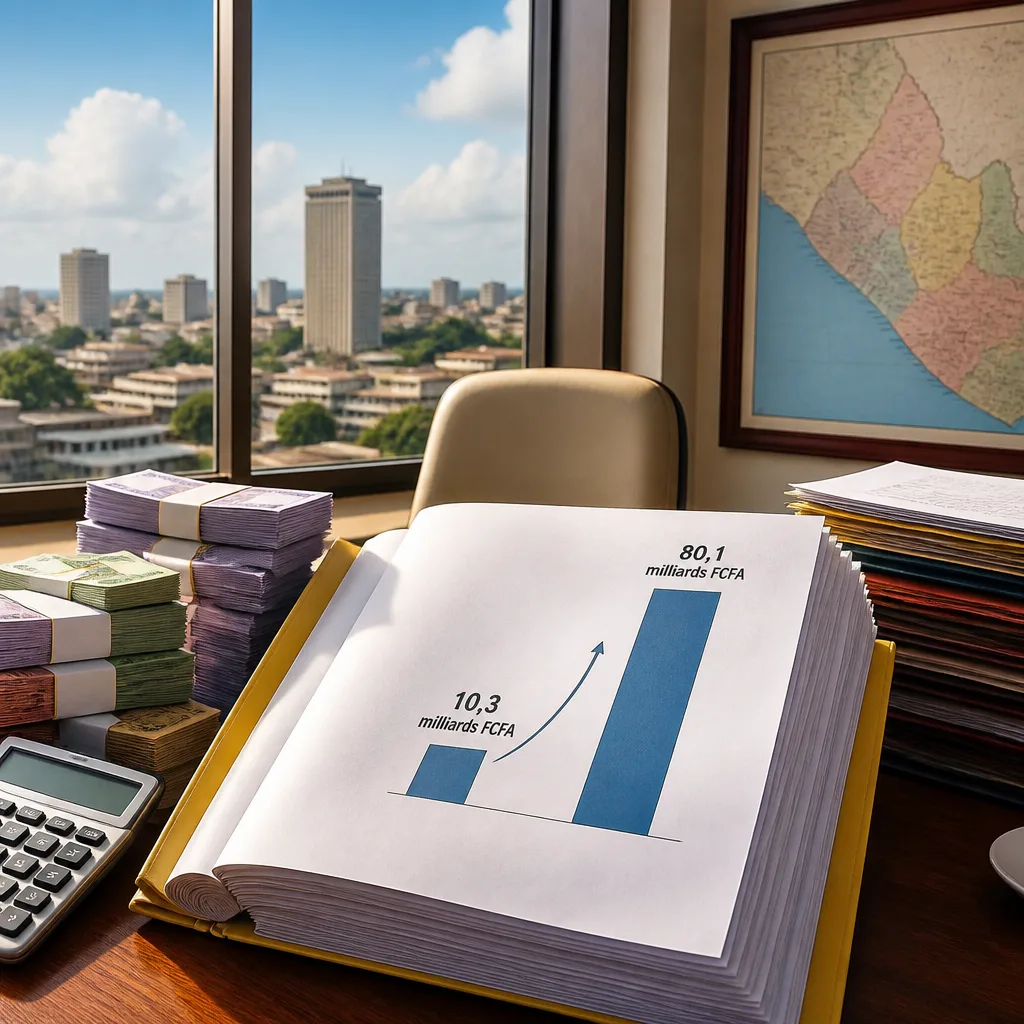

Le collectif budgétaire 2026 du Gabon comporte un mouvement significatif sur la TVA : la dotation destinée au remboursement de taxe passe de 10,3 à 80,1 milliards FCFA, soit un accroissement de +69,8 milliards FCFA (+678%). Ce poste, intégré au Titre 3 des dépenses de biens et services, constitue une part importante de la progression du budget sur ce chapitre, lui-même en hausse de 146,7 milliards FCFA (+35%) pour atteindre 562,4 milliards FCFA.

Un bond isolé au coeur d'un budget en retrait

Ce renforcement contraste avec la trajectoire générale du collectif : l'investissement public recule de 968,1 milliards FCFA (-45%) et le budget global se contracte de 771,5 milliards FCFA. Dans ce contexte de compression, la hausse de la ligne de remboursements de TVA apparaît comme une exception notable.

Texte et effets pratiques pour les entreprises

La révision introduit aussi des modifications juridiques importantes. Le nouvel article 222, alinéa 2 fait naître le droit à déduction « dès que la taxe devient exigible chez le fournisseur ». Les entreprises disposeront d'un délai de douze mois pour corriger une déduction antérieurement omise. Par ailleurs, la clarification du prorata de déduction pour les activités mixtes instaure des seuils nets :

- < 10% d'activités taxables : plus de déduction possible ;

- > 90% : déduction intégrale ;

- entre 10% et 90% : calcul au pourcentage effectif.

Remboursements élargis en cas de cessation

Le nouvel article 243 bis ouvre le remboursement des crédits de TVA aux entreprises qui cessent définitivement leur activité, hors négoce. Le texte contient cependant des garde-fous : la fusion, la scission et l'apport partiel d'actif ne sont pas assimilés à une cessation d'activité, afin d'éviter des usages détournés du dispositif.

Conséquences attendues

Ces deux séries de mesures cherchent à réduire l'insécurité juridique et à désengorger un contentieux récurrent entre entreprises et administration fiscale gabonaise. En ouvrant un droit au remboursement plus large et en précisant les règles de prorata et de délai, l'administration entend probablement améliorer la trésorerie des entreprises et limiter les litiges liés aux cas limites.

| Poste | Avant | Après | Variation |

|---|---|---|---|

| Remboursement de TVA | 10,3 Mrd FCFA | 80,1 Mrd FCFA | +69,8 Mrd FCFA (+678%) |

| Titre 3 total | - | 562,4 Mrd FCFA | +146,7 Mrd FCFA (+35%) |

Pour les entreprises opérant au Gabon, ces évolutions exigent une attention immédiate : adaptation des pratiques comptables pour saisir le droit à déduction dès l'exigibilité, mise à jour des méthodes de calcul du prorata, et examen des conditions de remboursement en cas de cessation d'activité. Ces précisions devraient réduire certaines zones grises, mais elles imposeront aussi une vigilance accrue pour rester en conformité et tirer parti des nouveaux droits sans contrevenir aux exclusions prévues par le texte.