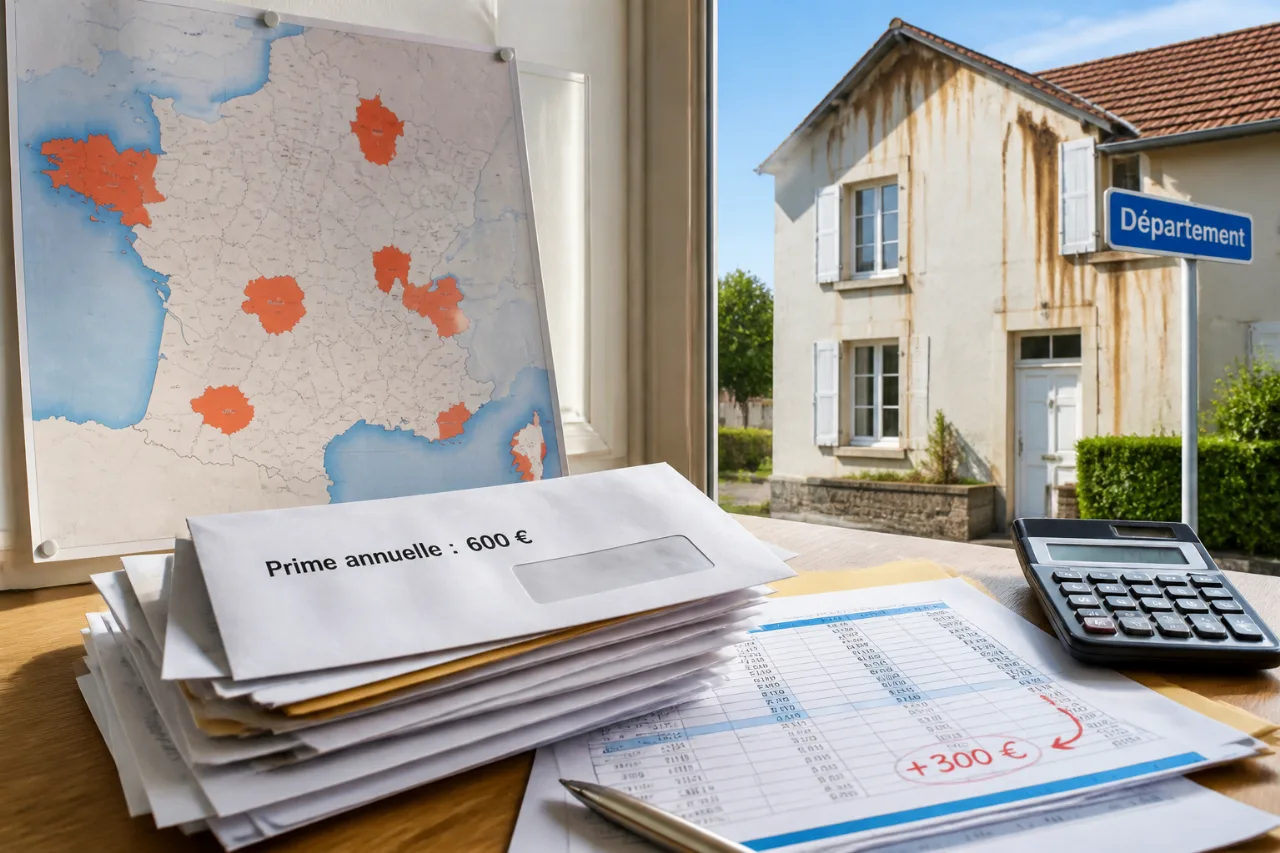

Un écart de prix qui pèse sur le budget des ménages

La note annuelle d'assurance habitation n'est plus seulement une question de surface ou de valeur du logement : l'adresse pèse désormais de façon décisive. Selon le classement publié, l'écart entre le département le moins cher et le plus cher peut dépasser 300 € par an, et le département en tête affiche une prime moyenne qui excède 600 € annuels pour un logement comparable.

Des risques locaux qui remontent directement sur les tarifs

Les compagnies prennent en compte la sinistralité observée sur le terrain : inondations, incendies, tempêtes, sécheresse causant des fissures... Autant de paramètres qui conduisent les assureurs à majorer leurs grilles tarifaires. Le classement montre que les premiers départements concernés ne sont pas forcément ceux auxquels on pense en premier (Paris ou la Côte d'Azur), mais parfois des territoires plus exposés à des aléas climatiques récurrents.

Exemples concrets dans le top 8

- Alpes-Maritimes : la prime moyenne pour un appartement type dépasse les 430 € par an. Les incendies de forêt dans l'arrière-pays niçois et le risque de ruissellement urbain lié aux épisodes cévenols pèsent sur les tarifs.

- Var : autour de 440 € par an. Le département cumule risques d'incendies estivaux et crues soudaines lors d'orages méditerranéens — des zones comme Draguignan restent particulièrement surveillées par les assureurs.

Conséquences pour les assurés et stratégies à envisager

Pour un assuré, la différence de prime selon le département peut représenter plusieurs centaines d'euros par an : un élément à intégrer lors d'un projet de déménagement ou d'achat. Les assurés confrontés à des primes élevées auront plusieurs leviers :

- comparer les offres entre assureurs ;

- vérifier les garanties et exclusions liées aux catastrophes naturelles ;

- adapter les garanties (franchises, options) après une évaluation rigoureuse des risques locaux ;

- considérer des mesures préventives (entretien des abords, diagnostics) pouvant limiter la prime.

Ce que change le climat

La fréquence accrue des phénomènes climatiques extrêmes redessine la carte de la prime d'assurance. Les départements exposés aux incendies, aux inondations éclairs ou à la sécheresse voient une inflation tarifaire récurrente, car les compagnies intègrent ces tendances dans leurs modèles de risque.

Pour les pouvoirs publics et les assureurs

Ces disparités appellent à des réponses coordonnées : meilleure prévention locale, adaptation des contrats et mécanismes publics de solidarité en cas de catastrophes. En attendant, les consommateurs sont invités à relire attentivement leurs contrats et à comparer les offres pour limiter l'impact de ces hausses.

| Département | Prime moyenne (exemple) |

|---|---|

| Alpes-Maritimes | > 430 € |

| Var | ~ 440 € |

| Département en tête | > 600 € |