Un point d'étape à 50 ans

Atteindre l'âge de 50 ans modifie profondément l'horizon de préparation à la retraite : souvent, il ne reste plus qu'environ dix ans avant la cessation d'activité. Cette réalité impose de prioriser les décisions financières pour maintenir son niveau de vie après l'arrêt du travail. En France, le montant moyen des pensions est estimé à environ 1 400 € par mois, un repère statistique qui explique pourquoi de nombreux actifs doivent compléter cette pension par une épargne personnelle.

Les enjeux : maintenir son pouvoir d'achat

La pension de base, couplée aux régimes complémentaires, ne suffit fréquemment pas à reproduire le revenu d'activité. À 50 ans, l'objectif est double : augmenter l'épargne disponible et optimiser la fiscalité des sommes placées. Pour y parvenir, certains produits se distinguent par leur adaptabilité et leurs avantages fiscaux.

Les produits à connaître

Parmi les solutions recommandées pour préparer la retraite à court terme figurent le Plan d'Épargne Retraite (PER) et l'assurance-vie. Le PER, créé par la loi PACTE en 2019, simplifie et regroupe plusieurs anciens dispositifs d'épargne retraite.

- PER : permet de déduire les versements du revenu imposable, sous réserve des plafonds fiscaux applicables ; à la retraite, la sortie peut se faire en capital, en rente ou de manière mixte.

- Assurance-vie : reste un outil de transmission et d'arbitrage, utile pour constituer une réserve disponible avant la retraite et pour organiser la fiscalité du patrimoine.

Flexibilité et limites

Le PER se distingue par sa flexibilité à la sortie : il offre la possibilité de récupérer l'épargne sous forme de capital, de rente ou d'une combinaison des deux. Sur le plan fiscal, il donne droit à une déductibilité des versements mais uniquement dans la limite d'un plafond fixé par la réglementation ; le montant exact varie selon la situation fiscale et les règles en vigueur.

Quelles étapes concrètes à 50 ans ?

Il convient d'adopter une démarche structurée :

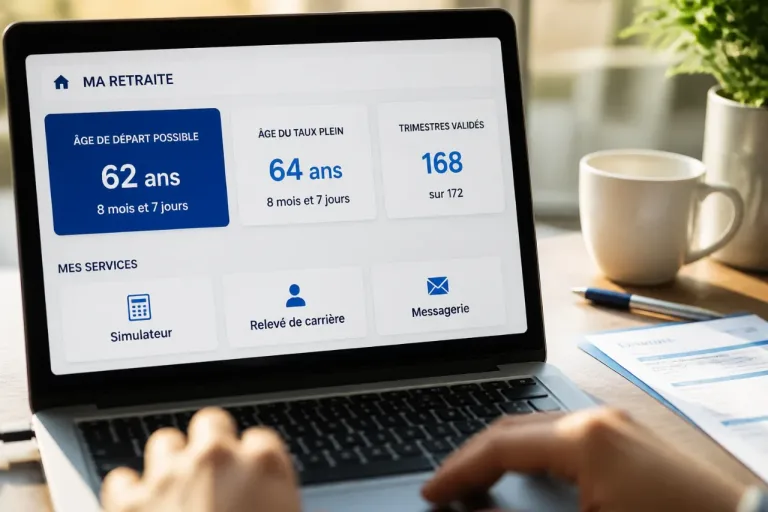

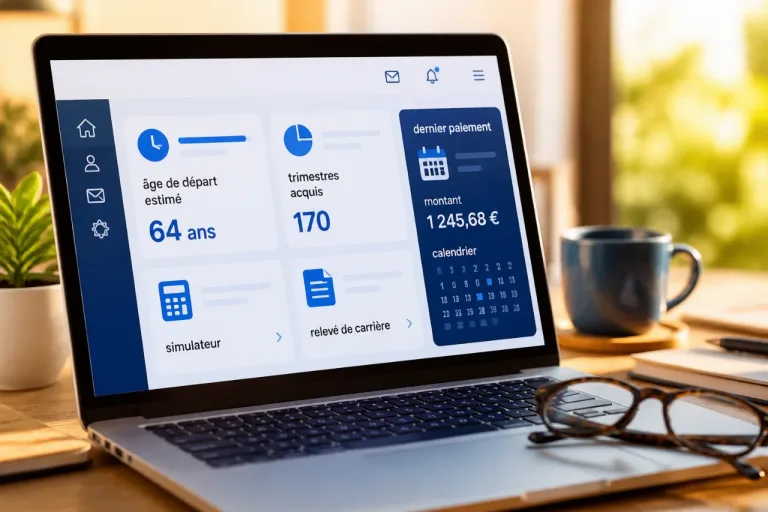

- faire un état des lieux : revenus, trimestres cotisés, droits acquis, montant estimé de la pension ;

- chiffrer l'objectif de revenu à la retraite (en tenant compte de la pension moyenne de 1 400 € comme repère) ;

- déterminer le besoin d'épargne complémentaire et le mode de sortie souhaité (rente vs capital) ;

- utiliser les produits adaptés (PER, assurance-vie) en tenant compte des impacts fiscaux et de la liquidité nécessaire avant la retraite).

| Indicateur | Valeur / remarque |

|---|---|

| Âge évoqué | 50 ans |

| Temps moyen restant avant la retraite | Environ 10 ans |

| Pension moyenne | ~ 1 400 € / mois |

Conséquences pratiques

Pour les actifs proches de la cinquantaine, l'enjeu est concret : chaque décision d'épargne et de placement prise aujourd'hui aura un effet direct sur le train de vie futur. La combinaison d'un PER (pour l'avantage fiscal lié aux versements) et d'une assurance-vie (pour la souplesse et la transmission) constitue souvent une stratégie pertinente, mais elle doit être adaptée au profil et aux besoins de chacun. Il est conseillé de vérifier les plafonds de déductibilité et les règles de sortie avant de procéder aux versements.

Enfin, la priorisation — rembourser un crédit, constituer une épargne de précaution, puis alimenter des enveloppes fiscales avantageuses — reste une logique simple et efficace pour qui dispose d'une fenêtre de dix ans avant la retraite.