Des frais encadrés par la loi, mais trop souvent dépassés

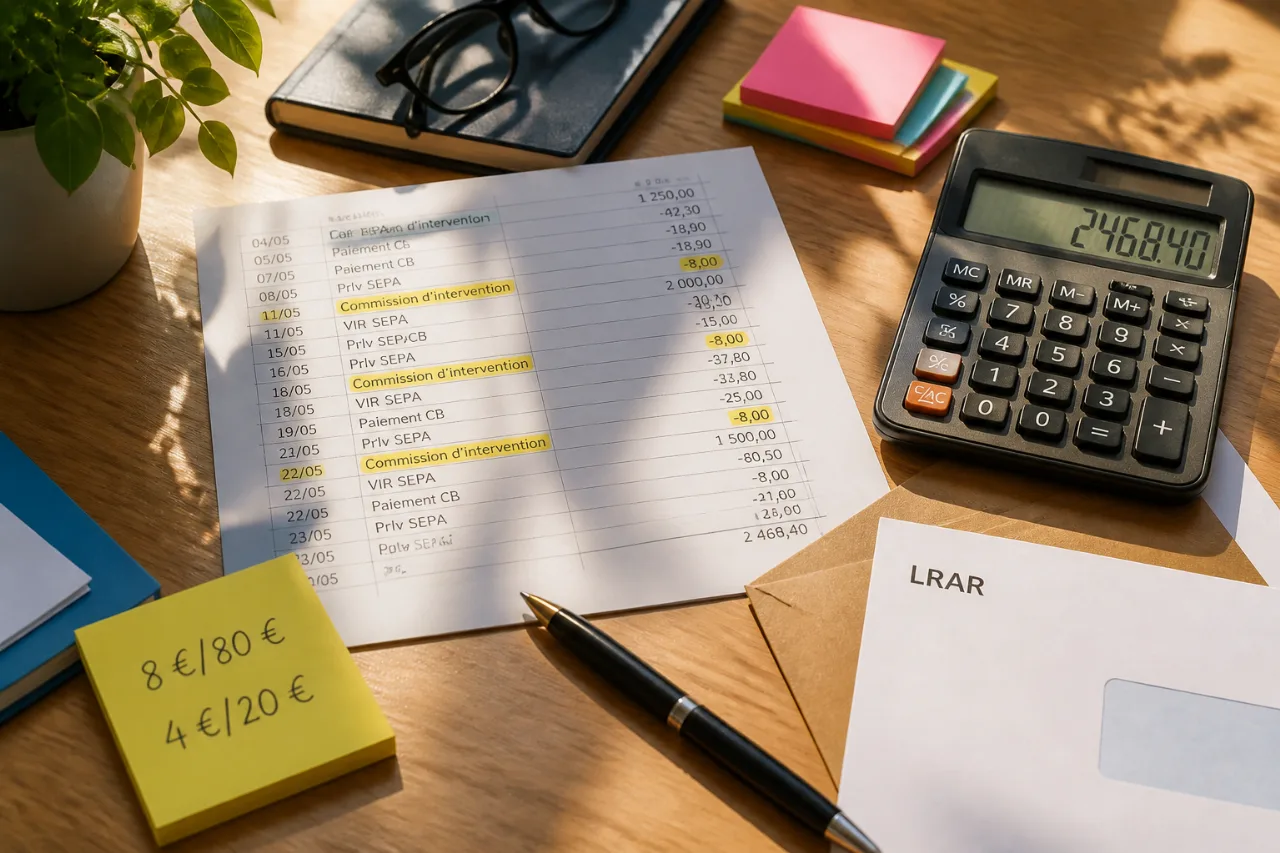

Les lignes de « commission d’intervention » qui s’accumulent sur les relevés, à raison de 6 à 8 € chacune, restent l’un des points aveugles de la relation bancaire. Or, ces prélèvements sont strictement bornés par l’article L312-1-3 du Code monétaire et financier. Pour la clientèle dite standard, le plafond est fixé à 8 € par opération et 80 € par mois. Pour les clients identifiés comme fragiles financièrement, la limite descend à 4 € par opération et 20 € par mois.

Le cadre est clair, mais les pratiques ne le sont pas toujours. Le texte relève que de nombreuses banques appliquent le barème « standard » sans vérifier si le client doit bénéficier du tarif réduit. Conséquence directe: des profils fragiles, pourtant éligibles, se voient facturer jusqu’à quatre fois le plafond qui devrait s’appliquer.

Qui est concerné par le statut « client fragile »

Le statut de client fragile vise notamment les personnes en situation de surendettement ou ayant connu plusieurs incidents de paiement. Il n’est pas automatique. Les intéressés doivent souvent en faire la demande expresse auprès de leur établissement. L’enjeu financier est majeur: basculer de 8/80 € à 4/20 € change immédiatement le coût des incidents et réduit l’addition mensuelle.

Comment vérifier si votre banque respecte les plafonds

- Rassemblez vos relevés des trois derniers mois.

- Repérez les lignes intitulées « commission d’intervention », mais aussi « frais de rejet » ou « frais de forçage ».

- Calculez le total par mois civil, en tenant compte de chaque opération facturée.

Si le cumul dépasse 80 € (ou 20 € si vous êtes client fragile) sur un mois, votre banque franchit les plafonds. Et, opération par opération, le montant ne peut pas excéder 8 € (ou 4 € pour les clients fragiles).

Les plafonds en un coup d’œil

| Profil client | Plafond par opération | Plafond mensuel |

|---|---|---|

| Standard | 8 € | 80 € |

| Fragile financièrement | 4 € | 20 € |

Faire corriger et se faire rembourser

Une fois l’anomalie constatée, la première étape consiste à réclamer par écrit auprès de votre banque, de préférence en recommandé avec accusé de réception. Soyez précis: mentionnez les dates, les montants et le fondement légal (article L312-1-3). Joignez les copies de relevés où figurent les frais. Si vous pensez relever du statut de client fragile, demandez explicitement à en bénéficier et à appliquer rétroactivement le barème qui s’y rattache.

Dans bien des cas, l’identification du statut de fragilité est à l’origine du différend: en l’absence de reconnaissance formelle, l’établissement applique le plafond standard. La démarche écrite permet de clarifier votre situation et de solliciter le remboursement des sommes indûment prélevées lorsque les seuils ont été dépassés.

Pourquoi comparer et rester vigilant

Les commissions d’intervention traduisent un arbitrage interne de la banque lors d’un dépassement de découvert. Elles peuvent être multipliées lorsque plusieurs opérations déclenchent un incident sur une même période. D’où la nécessité de surveiller le volume d’opérations facturées et le cumul mensuel. Au-delà du contrôle de conformité, comparer la fréquence et le montant de ces frais dans le temps aide à piloter son budget et à éviter l’engrenage des incidents répétés.

La règle du jeu est établie: 8 €/80 € en standard, 4 €/20 € pour les clients fragiles. La pratique doit s’y conformer. La différence se fait souvent dans le suivi: extraire ses relevés, additionner, demander son statut lorsque nécessaire et formuler une réclamation argumentée. À la clé, des économies immédiates et la garantie que la tarification appliquée reste dans les bornes prévues par la loi.