Des plafonds relevés sur tous les segments de prêt

La Banque de France publie pour l’été de nouveaux taux d’usure en hausse, applicables à tous les crédits immobiliers. Ces seuils, qui encadrent le taux d’intérêt maximum légal pouvant être pratiqué par les établissements, progressent à nouveau au troisième trimestre. Pour un dossier d’achat, ce plafond n’est pas un détail : il borne le TAEG (taux annuel effectif global) du financement et conditionne, in fine, la faisabilité du projet.

| Type de prêt | Nouveau plafond T3 | Ancien plafond T2 |

|---|---|---|

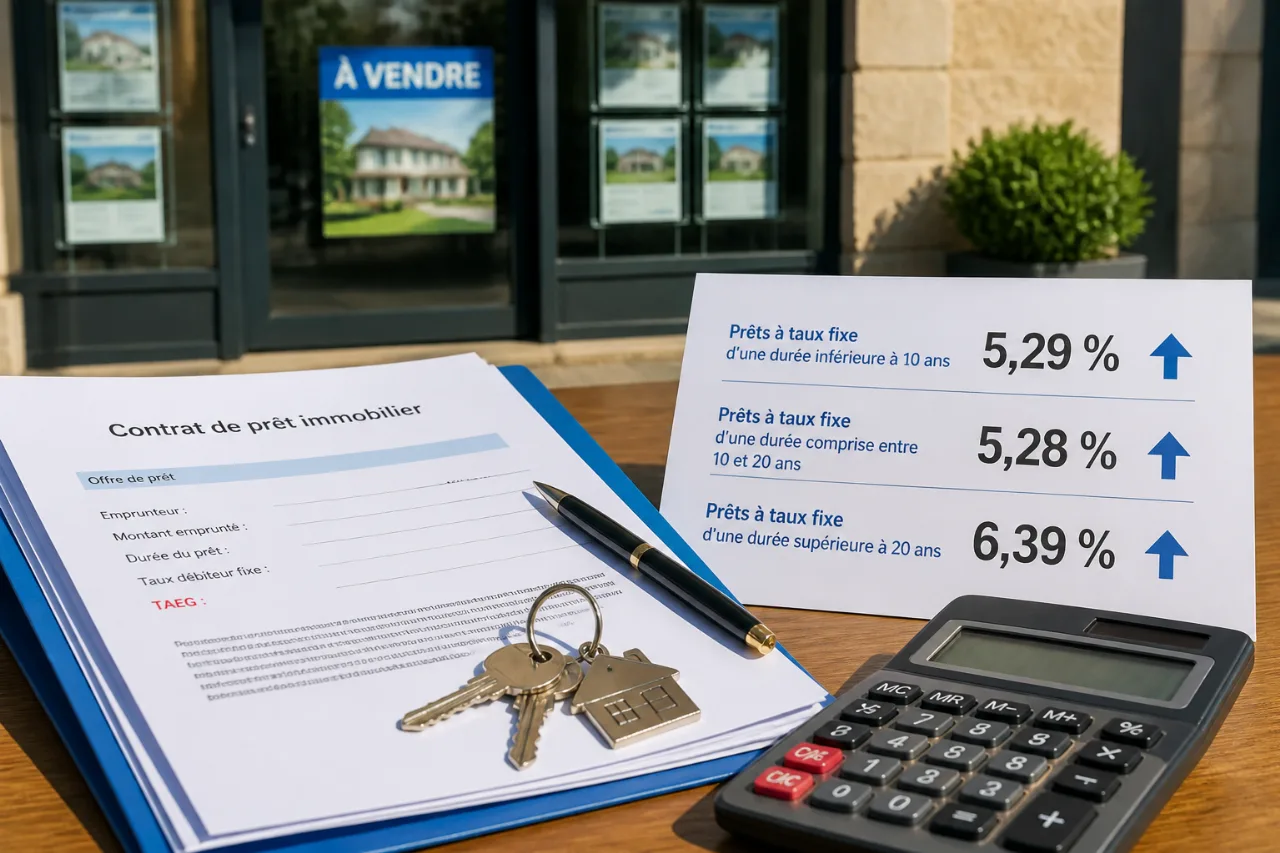

| Fixe < 10 ans | 4,07 % | 4,00 % |

| Fixe 10 à <20 ans | 4,57 % | 4,48 % |

| Fixe ≥20 ans | 5,29 % | 5,19 % |

| Variable | 5,28 % | 5,00 % |

| Relais | 6,39 % | 6,20 % |

Pourquoi cette hausse compte pour les emprunteurs

Dans un environnement de crédit encore tendu, l’augmentation des plafonds peut débloquer des dossiers dont le TAEG frôlait la limite. Concrètement, le relèvement élargit la marge pour intégrer le coût de l’assurance, les frais de garantie et de dossier dans le TAEG sans dépasser la barre légale. À l’échelle d’un ménage, cela peut faire la différence entre un avis favorable et un refus, à budget constant, notamment sur les durées au-delà de 20 ans où le plafond passe à 5,29 %.

Pour un projet d’achat, on raisonne en mensualités et en délais. Un plafond plus haut ne signifie pas que les taux proposés augmentent mécaniquement ; il signifie que la banque peut, si nécessaire, tarifer un prêt (frais et assurance inclus) sans se heurter au couperet réglementaire. À l’inverse, si les offres de marché se stabilisent plus bas, le relèvement restera sans effet sur la mensualité, mais sécurisera le montage du dossier.

Un mécanisme de protection et d’ajustement

« Le taux d’usure correspond, selon La Banque de France, au taux d’intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer. »

Ce mécanisme vise à protéger les emprunteurs contre des conditions excessives. Sa mise à jour trimestrielle suit l’évolution des taux pratiqués le trimestre précédent, puis relevés d’un tiers. C’est ce lien avec les prix effectifs du crédit qui explique la hausse coordonnée observée cet été, du prêt court au prêt relais.

Effets segment par segment

- Prêts fixes : progression sur toutes les durées, avec un impact direct sur les dossiers longs (≥ 20 ans) où l’empilement des coûts saturait le TAEG.

- Prêts variables : plafond porté à 5,28 %, soit plus d’air pour des montages indexés dont le TAEG peut fluctuer avec le marché.

- Prêts relais : plafond à 6,39 %, utile pour sécuriser un achat avant revente quand le calendrier impose de se positionner rapidement.

Ce que cela change dans un parcours d’achat

Pour un couple qui vise un bien sur 20 à 25 ans, l’enjeu est de conserver une mensualité compatible avec son budget tout en respectant les règles prudentielles. Avec des plafonds relevés, un montage incluant assurance et garanties a davantage de chances de rester en deçà du seuil légal. Pour un vendeur-acheteur, le rehaussement du plafond du relais peut fluidifier la transition entre deux biens, en particulier quand les délais de revente s’allongent.

La clé reste l’optimisation du TAEG poste par poste. Dans le cadre de ces nouveaux plafonds, la discussion porte souvent sur le coût de l’assurance emprunteur et des garanties, éléments qui pèsent dans le taux global. Les courtiers et banquiers disposent d’une marge élargie pour calibrer le financement, sans pour autant dégrader le coût total dès lors que l’offre de marché le permet.

Une photographie de marché, pas une promesse de taux

Ces seuils ne sont pas des taux de marché. Ils fixent une borne haute. Les offres effectivement proposées peuvent se situer plus bas selon les profils et les durées. L’information essentielle pour les ménages est double : d’une part, le cadre légal autorise désormais des TAEG plus élevés ; d’autre part, l’accès au crédit se joue toujours au cas par cas, entre niveau de taux, apport, assurance et stabilité des revenus.

En pratique, au moment de chiffrer un projet, il convient d’aligner trois réalités : le budget mensuel soutenable, le prix au mètre carré de la zone ciblée, et le calendrier (neuf, ancien, relais). Les nouveaux plafonds ne modifient pas ces fondamentaux, mais ils desserrent certaines contraintes techniques qui bloquaient des dossiers à la marge.