Un coup d'arrêt à la gratuité votée fin 2025

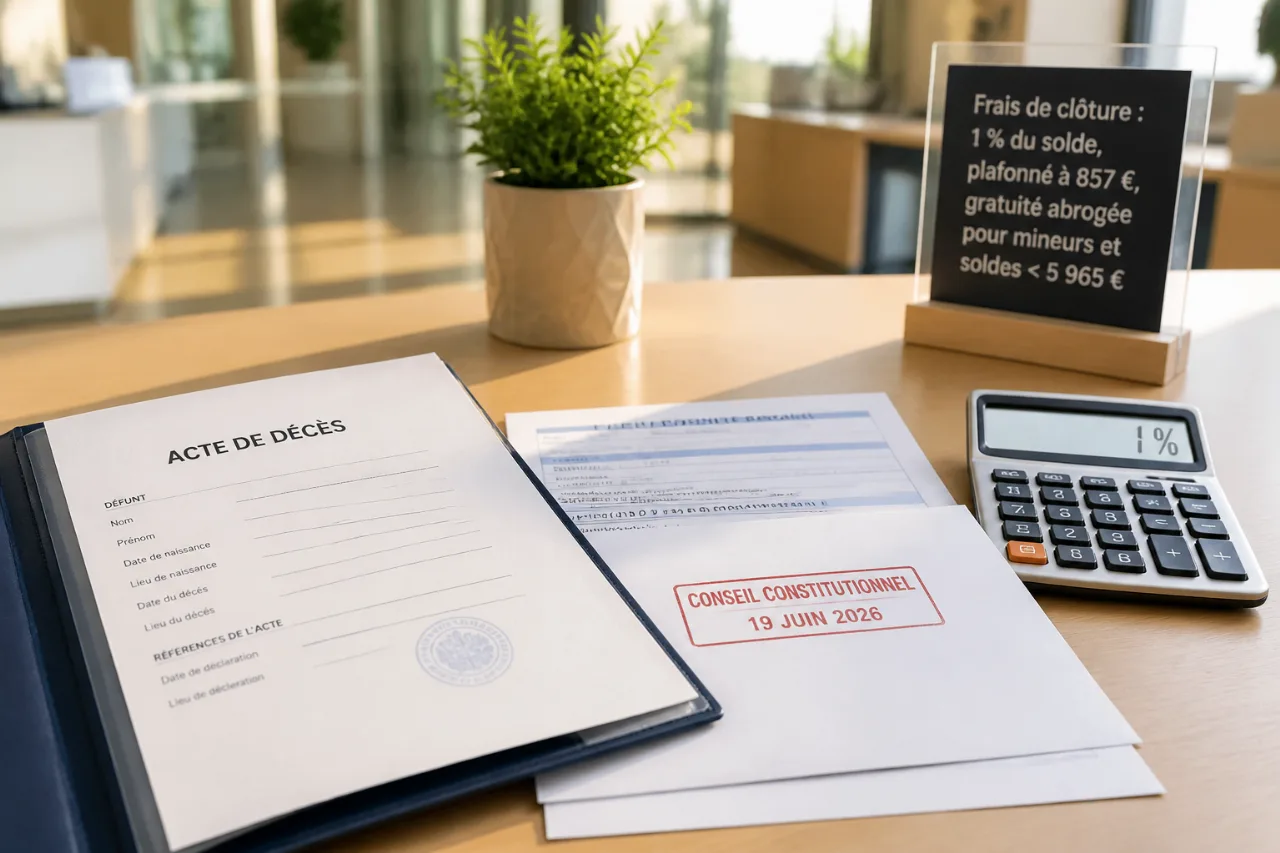

Moins de huit mois après son adoption, la loi du 13 novembre 2025 encadrant les frais bancaires appliqués aux comptes de personnes décédées se voit en partie amputée. Le 19 juin 2026, le Conseil constitutionnel a censuré des dispositions clés, revenant sur la gratuité de la clôture pour certains profils. Saisie par une question prioritaire de constitutionnalité portée par la Caisse d’Épargne Grand Est Europe, la juridiction a jugé que les opérations post-mortem exigent des formalités et un travail supplémentaires qui ne sauraient être imposés aux banques sans contrepartie financière.

Deux gratuités abrogées: mineurs et petits soldes

La réforme de 2025 avait instauré la suppression pure et simple des frais dans deux cas: pour les comptes de mineurs décédés et pour les comptes présentant un solde inférieur à un seuil fixé à 5 965 euros en 2026. Ces deux garde-fous financiers disparaissent. Concrètement, les proches d’un enfant décédé ou d’un défunt au solde modeste peuvent à nouveau être facturés, dans les limites prévues par le texte restant en vigueur.

Ce qui reste encadré par la loi

La décision ne remet pas en cause le principe d’un encadrement général des frais. Demeure l’obligation pour les établissements de plafonner la facturation à 1 % du montant des soldes des comptes, avec un plafond absolu de 857 euros. Cette règle, retranscrite à l’article L.312-1-4-1 du code monétaire et financier, constitue désormais le principal garde-fou pour les héritiers confrontés aux frais de succession appliqués par les banques.

| Mesure | Situation après décision |

|---|---|

| Gratuité pour comptes de mineurs décédés | Supprimée (frais possibles dans les plafonds) |

| Gratuité pour solde < 5 965 € (en 2026) | Supprimée (frais possibles dans les plafonds) |

| Plafond proportionnel | 1 % des soldes maintenu |

| Plafond absolu | 857 € maintenu |

Un revirement aux effets immédiats pour les familles

Pour les ayants droit, l’arbitrage est tangible: la perspective d’une clôture sans frais pour les cas les plus sensibles s’éloigne. Les successions de faible montant, épargnées par la loi de 2025, redeviennent potentiellement facturables par les établissements, dans la limite de 1 % et du plafond de 857 €. Cette marche arrière intervient alors que la question des frais de succession bancaires est régulièrement pointée pour son poids symbolique et financier dans des moments de fragilité.

La justification retenue par le Conseil

Au cœur de la censure figure l’argument selon lequel la gestion d’un compte à la suite d’un décès entraîne des diligences spécifiques: vérification des ayants droit, prise en compte d’actes d’état civil, blocage des moyens de paiement, calcul et versement des sommes dues, autant d’opérations qui, selon la banque à l’origine de la QPC, justifieraient une rémunération. Les juges ont suivi cette ligne de lecture et désavoué le principe de gratuité automatique pour les catégories visées par la loi.

Frais à la carte? Ce que pourraient faire les banques

La décision ouvre la voie au retour de grilles de frais que la loi de 2025 entendait neutraliser pour les petits avoirs et les mineurs. À ce stade, un point reste en suspens: la réintégration concrète de ces tarifications dans les plaquettes commerciales. Le média à l’origine de l’enquête s’interroge explicitement: les banques remettront-elles ces lignes de frais dans leur prochaine publication tarifaire? À ce jour, l’unique certitude tient dans les limites légales: 1 % des soldes et 857 € maximum.

- Les comptes de mineurs décédés et les successions de faible montant ne bénéficient plus de la gratuité.

- Les établissements restent tenus par un plafonnement général des frais à 1 % et 857 € au maximum.

- Les banques peuvent réactiver une tarification dans ce cadre; leur communication tarifaire est à surveiller.

Un dossier à suivre pour les usagers

Dans l’attente des prochaines plaquettes, les familles confrontées à une succession devront vérifier la conformité des frais présentés avec le double plafond légal. Les différences de pratiques entre réseaux pourraient réapparaître, mécaniquement, du fait de la fin des deux gratuités. Reste l’encadrement résiduel, qui oblige les banques à proportionner la facture au solde des comptes tout en ménageant un cap global. La question du niveau effectif des frais – et de leur lisibilité pour le public – demeure, elle, entière.