Transparence sur le prêt : la Cour de cassation renforce la sécurité du vendeur

La Cour de cassation a rendu, le 25 juin, une décision qui recentre la portée de la condition suspensive d'obtention du prêt dans les promesses de vente et protège le vendeur lorsque l'acquéreur ne respecte pas les règles prévues. Concrètement, l'arrêt rappelle que l'acheteur doit être transparent sur ses demandes et ses refus de financement : en cas d'écart entre les demandes réelles et les stipulations de la promesse, le vendeur peut prétendre au maintien de l'indemnité d'immobilisation.

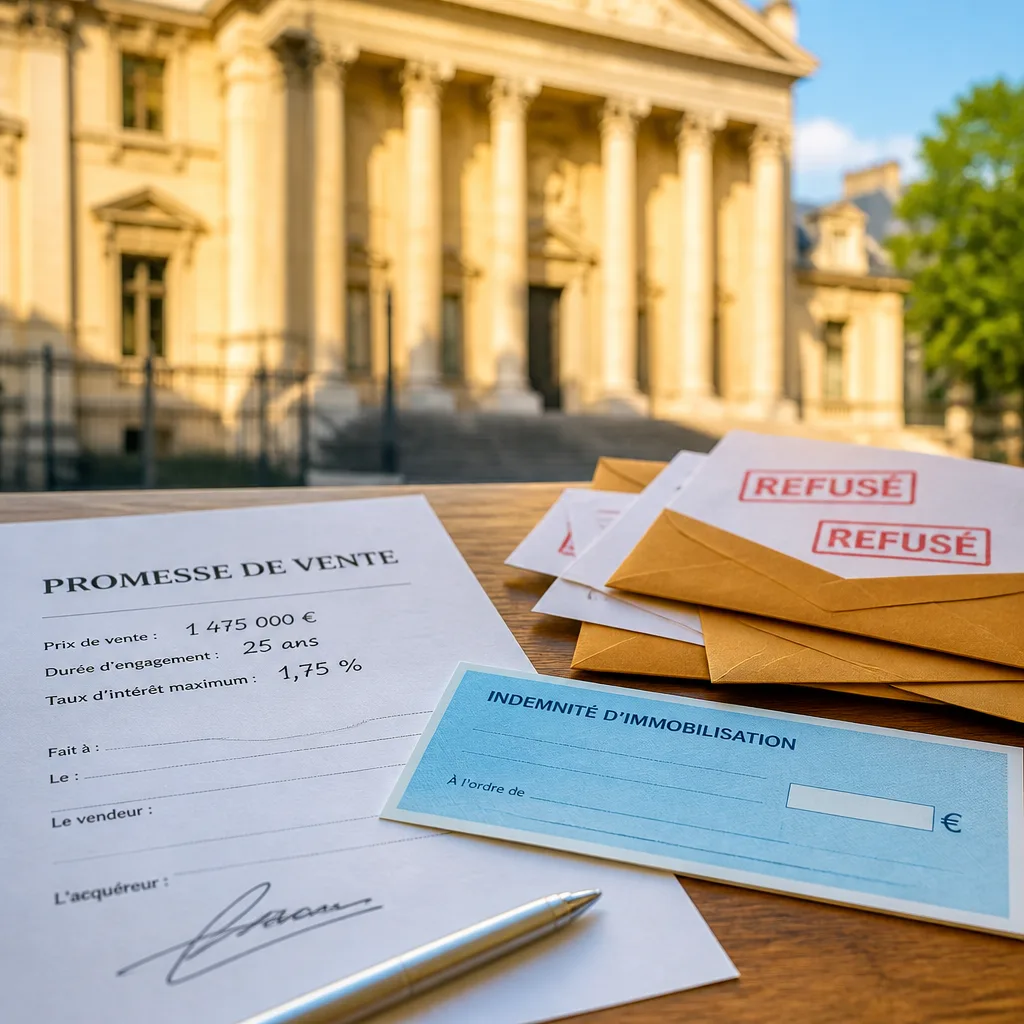

Dans l'affaire jugée, la promesse comprenait une condition suspensive d'obtention d'un prêt d'un montant maximal de 1 475 000 euros, sur une durée maximale de 25 ans et à un taux nominal maximal de 1,75% par an. La promesse précisait explicitement que "

toute demande non conforme aux stipulations contractuelles, notamment quant au montant emprunté, au taux et à la durée de l'emprunt, entraînera la réalisation fictive de la condition (suspensive)".

Les faits et la contestation

L'acquéreur a versé la moitié de l'indemnité d'immobilisation prévue, soit 73 500 euros, mais la vente ne s'est pas réalisée. Pour expliquer l'échec, l'acheteur a produit deux refus de prêt. Ces refus correspondaient à des demandes de financement pour le montant prévu (1 475 000 euros) et sur la durée convenue (25 ans), mais les taux sollicités figuraient à 1,30%, donc inférieurs au plafond contractualisé de 1,75%.

Les vendeurs ont contesté la validité de ces refus, estimant que les sollicitations au taux de 1,30% n'étaient pas conformes aux stipulations de la promesse et que, de ce fait, la condition suspensive devait être réputée réalisée de manière fictive. La cour d'appel qui avait donné gain de cause à l'acheteur a été cassée par la haute juridiction, qui a pointé l'absence d'examen suffisant de la bonne foi de l'acquéreur.

Les enseignements pratiques pour acheteurs et vendeurs

- Pour l'acquéreur : il est impératif de respecter strictement les paramètres figurant dans la promesse (montant, durée, taux) ou, à défaut, d'informer le vendeur et de documenter ses démarches auprès des banques pour rester protégé par la condition suspensive.

- Pour le vendeur : l'arrêt renforce la possibilité de conserver l'indemnité d'immobilisation si l'acquéreur n'a pas agi conformément à la promesse ou s'il n'a pas fait la preuve de sa bonne foi lors des demandes et refus de prêt.

- Pour les professionnels (notaires, agents, courtiers) : la rédaction des clauses relatives au financement doit être précise et prévoir des modalités claires pour la preuve des démarches effectuées par l'acquéreur.

Un précédent qui oblige à la rigueur documentaire

La Cour de cassation reproche à la cour d'appel de ne pas avoir vérifié si l'acquéreur avait agi de bonne foi en omettant d'informer les vendeurs de deux refus de prêt et de leurs caractéristiques. L'arrêt souligne que la simple production de lettres de refus ne suffit pas : il faut que les refus correspondent effectivement aux conditions prévues dans la promesse ou, à défaut, que l'acquéreur ait clairement informé et consulté le vendeur.

| Élément | Valeur citée dans l'arrêt |

|---|---|

| Montant maximum du prêt | 1 475 000 € |

| Durée maximale | 25 ans |

| Taux nominal maximal | 1,75% par an |

| Montant de l'indemnité d'immobilisation (moitié versée) | 73 500 € |

| Taux figurant sur les refus produits | 1,30% |

Pour situer l'impact concret : dans une transaction à ce niveau de prix, l'enjeu financier de l'indemnité (ici 73 500 euros versés au titre d'une moitié d'indemnité) représente une somme substantielle pour les parties. La décision appelle donc à la vigilance : l'acquéreur qui joue la carte du taux plus bas sans en informer le vendeur prend le risque de perdre cette somme si la vente n'aboutit pas.

Conclusion

Cette décision de la Cour de cassation réaffirme la nécessité d'une transparence objective dans la phase préalable à la vente. Elle invite acheteurs, vendeurs et intermédiaires à documenter précisément les demandes de prêt et à prévoir dans les avant-contrats des mécanismes clairs de contrôle et d'information. À défaut, le régime protecteur de la condition suspensive peut être neutralisé au bénéfice du vendeur.