La Cour de cassation valide la sanction financière contre une acheteuse pour non‑respect de la condition suspensive

Après plus de six ans de procédures, la plus haute juridiction française a confirmé qu'une acheteuse d'un appartement parisien doit indemniser les vendeurs d'environ 200 000 €. Le litige portait sur la condition suspensive d'obtention de prêt insérée dans une promesse de vente et la conformité des réponses bancaires produites par l'acquéreuse.

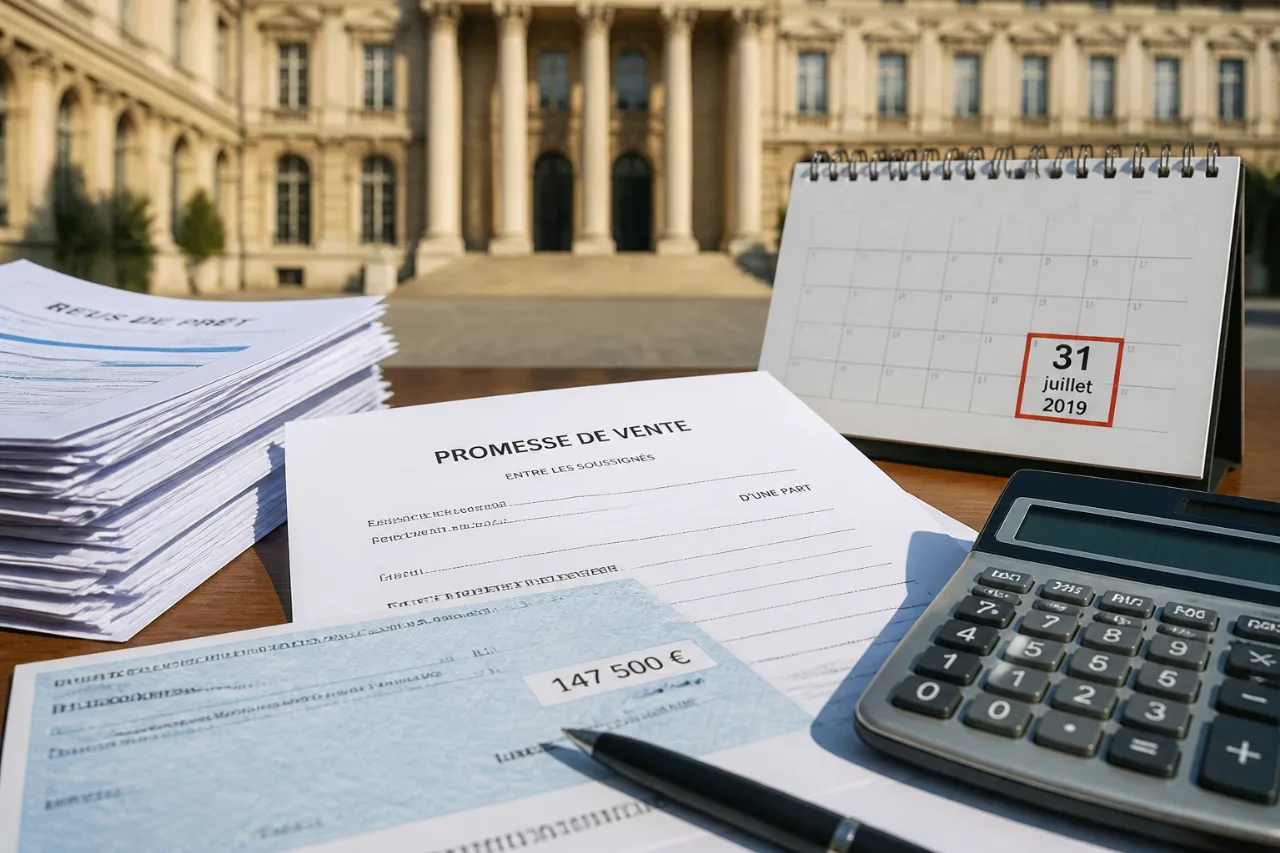

Le calendrier contractuel est sans équivoque dans cette affaire : la promesse de vente a été signée le 31 juillet 2019 pour un appartement proposé à 1,475 million d'euros. La clause prévoyait un emprunt maximal aligné sur ce prix, contracté sur 25 ans et assorti d'un taux plafond de 1,75 % hors assurance. La promesse fixait également une indemnité d'immobilisation représentant 10 % du montant de la vente, soit 147 500 €, dont la moitié a été versée par l'acheteuse et séquestrée chez le notaire.

Des refus bancaires non conformes au contrat : la raison de la condamnation

Les tribunaux ont retenu que les documents fournis par l'acheteuse — des courriers de refus émanant d'établissements de crédit — ne correspondaient pas aux caractéristiques du prêt indiquées dans la condition suspensive. En clair, les offres rejetées portaient sur des solutions de financement qui ne respectaient pas le montant, la durée ou le taux maximal prévus dans la promesse. Cette absence de conformité a privé les vendeurs de la certitude nécessaire pour libérer leur propre projet d'acquisition et a conduit à la condamnation financière de l'acheteuse.

- Montant de la vente : 1,475 million d'euros

- Durée maximale du prêt : 25 ans

- Taux plafond : 1,75 % hors assurance

- Indemnité d'immobilisation : 10 % soit 147 500 € (moitié versée et séquestrée)

La décision illustre qu'une condition suspensive de financement n'est pas une simple formalité : elle fixe des critères précis et opérationnels. Fournir au vendeur des refus de banques qui ne respectent pas ces critères équivaut, juridiquement, à une défaillance de l'acheteur lorsque la clause est libellée de manière stricte.

Conséquences pratiques pour les acteurs du marché

Pour les acquéreurs, l'enseignement est clair : lorsqu'une promesse conditionne la vente à l'obtention d'un prêt, les démarches bancaires doivent viser explicitement des offres répondant aux paramètres indiqués. Les courtiers et conseillers en crédit devront donc documenter et tracer leur recherche de financement afin de pouvoir prouver la conformité des refus ou des propositions reçues.

De leur côté, les vendeurs gagnent en sécurité juridique : une clause de condition suspensive précise peut leur permettre d'exiger réparation si l'acheteur apporte des éléments inadaptés. Les notaires et avocats rédacteurs de promesses sont ainsi encouragés à rédiger des libellés non ambigus, et à prévoir des mécanismes de preuve (relevés d'échanges avec les banques, courriers types, etc.).

| Élément | Valeur |

|---|---|

| Prix du bien | 1,475 M€ |

| Durée maximum du prêt | 25 ans |

| Taux annuel plafond | 1,75 % hors assurance |

| Indemnité d'immobilisation | 147 500 € (10 %) |

| Montant réclamé aux vendeurs | ≈ 200 000 € |

Au-delà de cette affaire, la décision de la Cour de cassation devrait inciter l'ensemble des parties prenantes à clarifier les modalités de preuve en matière de refus de prêt et à mieux cadrer les délais de prorogation lorsque l'obtention du financement s'avère complexe.

En pratique, les acquéreurs confrontés à des refus devront conserver toutes les pièces démontrant qu'ils ont sollicité des offres conformes au critère contractuel ; sans cela, ils s'exposent à des décisions judiciaires allant jusqu'à des condamnations pécuniaires substantielles, comme l'illustre le présent dossier.