Un calendrier de départ révisé pour cinq générations

La suspension partielle de la réforme des retraites décidée dans le cadre de la LFSS 2026 modifie de manière tangible le calendrier de départ d’une partie des actifs. À compter de septembre 2026, les personnes nées entre 1964 et 1968 voient l’élévation progressive de l’âge légal vers 64 ans se ralentir. Concrètement, ces générations peuvent partir un trimestre plus tôt que ce que prévoyait le schéma initial.

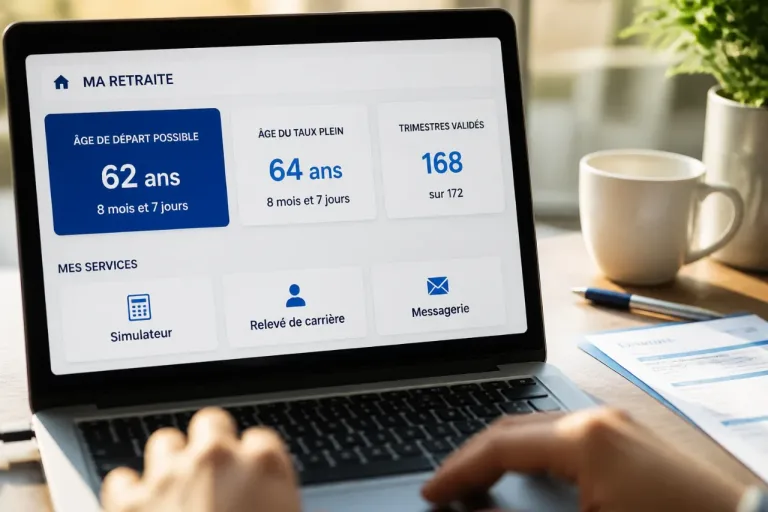

Les administrations de référence confirment ces évolutions: l’exemple type fourni par Info Retraite pour un assuré né en 1964 illustre un âge d’ouverture des droits abaissé à 62 ans et 9 mois, au lieu de 63 ans auparavant. Cette inflexion, limitée mais réelle, concerne aussi les cohortes suivantes jusqu’à 1968. Les personnes nées à partir de 1969 demeurent, elles, soumises à l’âge légal de 64 ans.

Âges légaux: la nouvelle grille de référence

La communication de Service-public précise les paliers d’âge par périodes de naissance. Voici les bornes à retenir pour l’ouverture des droits à la retraite selon la date de naissance:

| Période de naissance | Âge légal |

|---|---|

| 1er janv. 1963 au 31 mars 1965 | 62 ans et 9 mois |

| 1er avr. 1965 au 31 déc. 1965 | 63 ans |

| Année 1966 | 63 ans et 3 mois |

| Année 1967 | 63 ans et 6 mois |

| Année 1968 | 63 ans et 9 mois |

| À partir du 1er janv. 1969 | 64 ans |

Ce rythme par paliers permet d’identifier, mois par mois, la première date possible de départ. Pour les personnes nées en 1964, par exemple, l’âge légal recule de trois mois par rapport à la trajectoire antérieure, ce qui peut avancer le départ effectif de tout un trimestre.

Taux plein: des trimestres requis ajustés pour 1964-1965

Partir plus tôt ne garantit pas une pension sans minoration. Le taux plein suppose de totaliser un nombre de trimestres donné. Là aussi, la suspension reconfigure légèrement les seuils pour certaines cohortes:

- Pour les personnes nées en 1964, la durée exigée pour le taux plein est fixée à 170 trimestres (contre 171 dans le calendrier initial).

- Pour les naissances entre le 1er janvier et le 31 mars 1965, le seuil demeure à 170 trimestres (au lieu de 172 auparavant).

- Pour les assurés nés entre le 1er avril et le 31 décembre 1965, la durée requise est portée à 171 trimestres.

Ces ajustements techniques sont déterminants: un âge légal avancé d’un trimestre n’empêche pas une décote si le compteur de trimestres n’est pas au rendez-vous à la date de départ.

Ce que cela change pour les carrières

En pratique, ce recalage du calendrier impacte la stratégie de fin de carrière. L’avancement d’un trimestre peut:

- Anticiper la date de liquidation pour ceux qui atteignent déjà la durée d’assurance requise.

- Réduire le besoin de compléter par quelques mois d’activité ou de recours à des dispositifs de fin de carrière.

- Modifier l’arbitrage entre départ à l’âge légal avec ou sans décote et maintien en emploi pour sécuriser le taux plein.

Les règles relatives à la carrière longue demeurent, elles, spécifiques. Elles peuvent permettre un départ avant l’âge légal sous conditions d’âges et de trimestres cotisés très précis. Les assurés concernés gagneront à vérifier leur situation individuelle sur leur compte en ligne et à comparer avec la nouvelle grille d’âges.

Mode d’emploi pour vérifier votre situation

Pour sécuriser un départ sans mauvaise surprise, la méthode la plus fiable consiste à:

- Contrôler votre relevé de carrière (salaires, périodes validées, régularisations).

- Compter vos trimestres validés et cotisés, en intégrant les périodes assimilées (chômage indemnisé, maladie, maternité, service national selon les règles applicables).

- Identifier l’âge légal correspondant à votre date de naissance selon la grille ci-dessus.

- Simuler votre départ à l’aide des calculateurs officiels pour mesurer l’effet d’un trimestre de plus ou de moins sur le montant et la présence éventuelle d’une décote.

Cette séquence permet d’arbitrer entre un départ avancé et un maintien quelques mois supplémentaires pour viser le taux plein. Les assurés nés à partir de 1969 restent, pour leur part, sur la cible d’ouverture des droits à 64 ans.

Un rendez-vous à préparer dès maintenant

À l’approche de septembre 2026, ce changement ciblé exige de revisiter son calendrier personnel. Pour les générations 1964 à 1968, gagner un trimestre sur l’âge légal ne vaut que s’il s’articule avec le bon nombre de trimestres pour le taux plein. En d’autres termes: l’opportunité est réelle, mais sa portée financière dépend entièrement de la complétude du parcours de cotisation.