Un nouveau dispositif européen qui change la responsabilité en cas de fraude sur virement

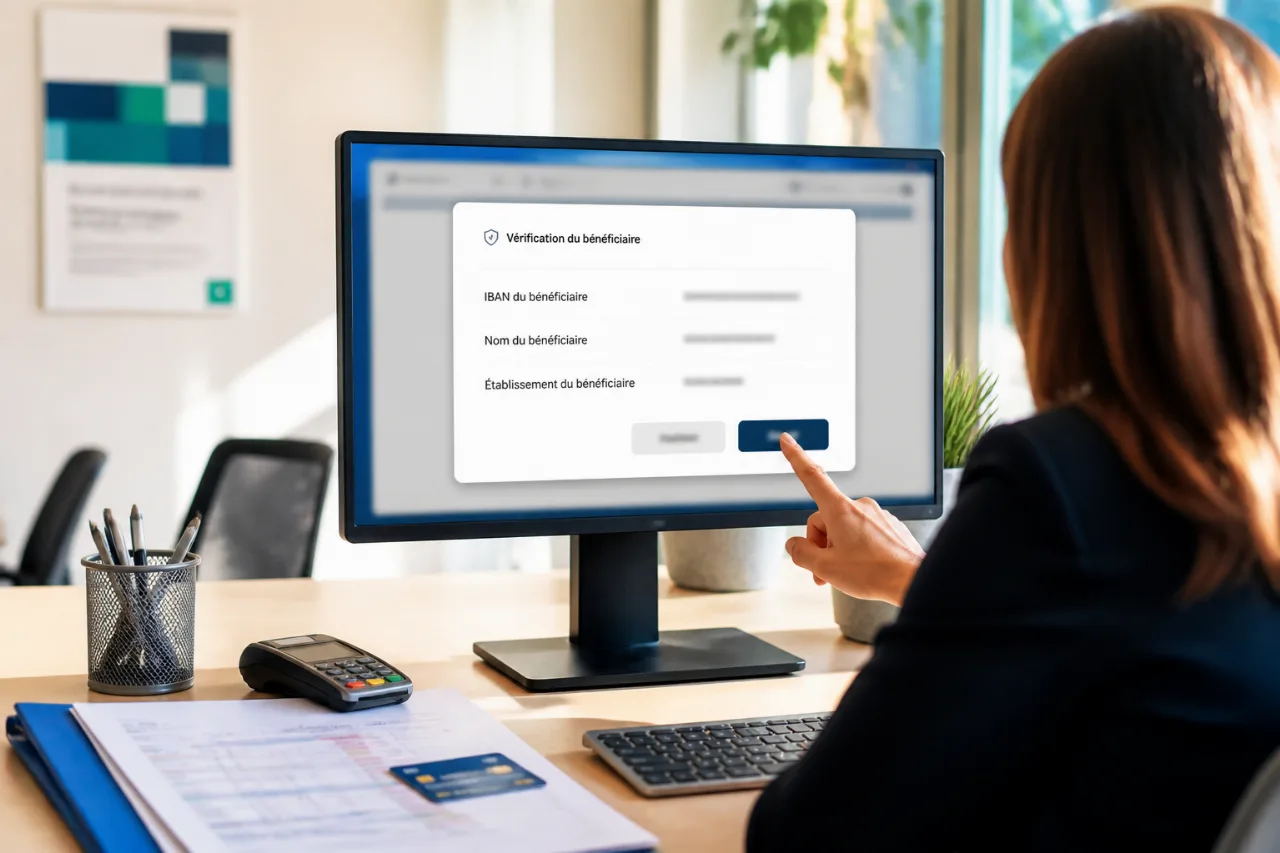

Entré en application le 9 octobre 2025, le règlement européen 2024/886 impose aux établissements bancaires de la zone euro la mise en place d'un service dit de Vérification du bénéficiaire (VoP). L'objectif officiel est simple : comparer le nom renseigné par l'ordonnateur du virement avec celui effectivement associé à l'IBAN du bénéficiaire, et afficher un message d'alerte en cas de discordance.

Quatre résultats, mais une seule conséquence juridique

Le mécanisme technique peut donner quatre résultats à l'écran :

- correspondance exacte ;

- correspondance partielle ;

- aucune correspondance ;

- vérification impossible.

Dans les trois derniers cas, la banque affiche un message d'alerte. Mais attention : ce signal n'a pas pour effet d'empêcher la transaction. Le client conserve la possibilité de confirmer le virement et de poursuivre l'opération malgré l'avertissement.

Le clic qui transfère la charge du risque

Sur le plan juridique, ce geste anodin est lourd de conséquences. En validant un virement après affichage d'une alerte VoP, le titulaire indique à sa banque qu'il a pris connaissance du risque et choisit d'y aller malgré tout. La banque, en ayant fourni l'information prévue par le règlement, a rempli son obligation d'alerte. Dès lors, la charge du risque bascule fréquemment sur le client, qui s'expose à perdre tout droit à remboursement en cas d'arnaque.

Conséquences pratiques pour les clients et comparaisons entre établissements

Concrètement, cela signifie que :

- les victimes de fraude qui ont confirmé un virement après une alerte VoP peuvent voir leur demande de remboursement rejetée ;

- la responsabilité des banques se limite souvent à la mise en place d'une information claire et visible ;

- la vigilance individuelle demeure l'ultime rempart contre les escroqueries, malgré l'existence d'un outil technique.

En pratique, la mise en œuvre et l'ergonomie de la VoP varient d'une banque à l'autre : certaines affichent des messages plus explicites, d'autres multiplient les étapes de confirmation. Ces différences peuvent influer sur la capacité d'un client à prouver qu'il n'a pas compris le risque affiché — élément déterminant en cas de litige.

Ce que doivent retenir les consommateurs

« Le mécanisme de Vérification du bénéficiaire est fait pour alerter, pas pour interdire. »

Quelques règles simples peuvent limiter l'exposition :

- ne jamais confirmer un virement vers un bénéficiaire inconnu sans vérification complémentaire ;

- contacter la banque en cas de message ambigu ou d'urgence supposée liée à un virement ;

- conserver les captures d'écran des alertes et des confirmations — elles jouent un rôle dans les suites juridiques et les réclamations.

| Résultat VoP | Action usuelles affichée | Conséquence juridique |

|---|---|---|

| Correspondance exacte | Validation standard | Moins de contestation possible |

| Correspondance partielle / Aucune / Impossible | Alerte affichée, possibilité de confirmer | Si confirmation, charge du risque souvent transférée au client |

Le paysage réglementaire a voulu introduire un filet d'information supplémentaire. Mais, sans harmonisation stricte des messages et sans renforcement des mesures de blocage en cas d'alerte critique, la VoP risque de devenir un instrument qui rassure l'œil sans protéger le compte. Les clients, eux, doivent désormais considérer le simple clic comme un acte lourd de conséquences financières.