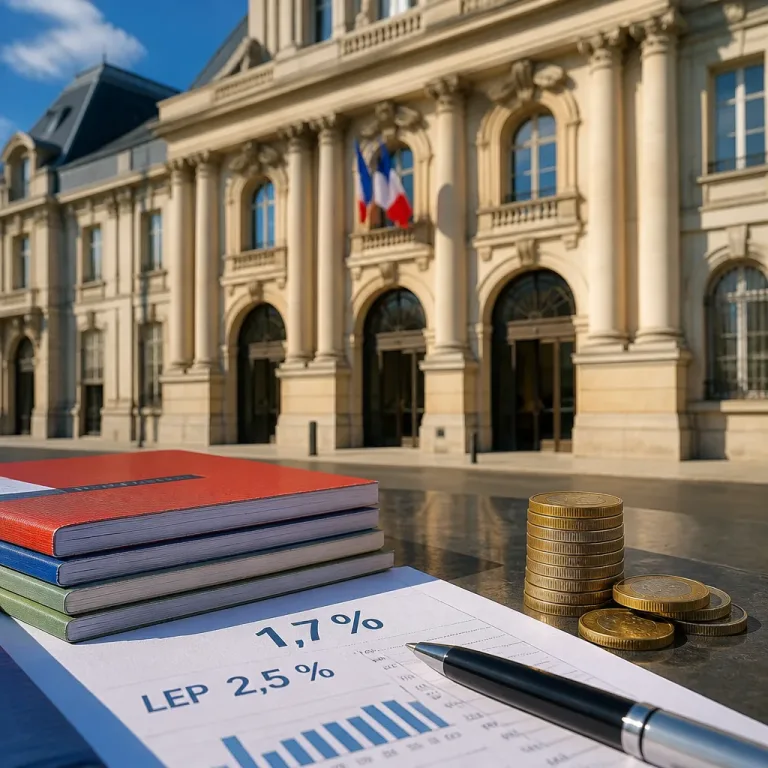

Une hausse technique mais symbolique pour l'épargne populaire

La Banque de France a officiellement recommandé, le 15 juillet 2026, d'élever le rendement du Livret A de 1,50 % à 1,70 %, soit un relèvement de 0,20 point. Si le ministre de l'Économie, Roland Lescure, confirme cette proposition — décision attendue lors de son intervention au JT de 13 heures —, le nouveau taux entrerait en vigueur dès le 1er août 2026 et s'appliquerait pour le calcul des intérêts de la quinzaine du 1er au 15 août.

Cette évolution met fin à une période de stabilité du taux réglementé, la dernière hausse remontant à 2023. Elle intervient dans un contexte où l'inflation reprend de la vigueur : l'Insee a estimé l'inflation à 2,4 % en mai 2026, niveau qui rendait la rémunération antérieure insuffisante pour préserver le pouvoir d'achat des détenteurs du Livret A.

Pourquoi augmenter maintenant ?

La recommandation vise à limiter la dépréciation réelle de l'épargne face à la montée des prix. Concrètement, un taux nominal plus proche de l'inflation réduit la perte de pouvoir d'achat des ménages qui conservent leur argent sur ce placement, largement utilisé par des foyers aux profils modestes ou prudents.

"La Banque de France propose de relever le taux du Livret A à 1,7 % [...] une première hausse depuis 2023"

- Application attendue : 1er août 2026 si l'arrêté est signé.

- Impact immédiat : intérêts calculés pour la quinzaine du 1er au 15 août au nouveau taux.

- Motif avancé : inflation mesurée à 2,4 % en mai 2026.

Qui est concerné et quel effet attendu ?

Le Livret A reste le placement de référence pour des millions de Français. Une hausse de 0,20 point n'inversera pas entièrement la perte de pouvoir d'achat accumulée ces dernières années, mais elle améliore le rendement réel pour les épargnants conservateurs et peut ralentir les sorties d'argent vers des placements plus risqués. Pour les petits épargnants, chaque dixième de point compte : la différence de revenu annuel dépendra toutefois du montant placé.

| Paramètre | Avant | Après (proposé) |

|---|---|---|

| Taux du Livret A | 1,50 % | 1,70 % |

| Variation | +0,20 point | |

| Inflation (mai 2026, Insee) | 2,4 % | |

Conséquences pour les politiques publiques et le marché

Au-delà de l'effet immédiat sur l'épargne, cette décision illustre l'ajustement des autorités monétaires et gouvernementales face à la dynamique des prix. Elle peut également peser sur la concurrence entre dépôts réglementés et autres produits d'épargne : une rémunération un peu plus intéressante pour le Livret A réduit l'incitation à rechercher des alternatives plus rémunératrices mais plus risquées. Enfin, la validation par le ministre reste une étape formelle clé — l'arrêté ministériel fixe définitivement le nouveau barème.

Reste à mesurer la portée politique d'une telle mesure : revaloriser l'épargne réglementée est un levier direct pour répondre aux préoccupations liées au pouvoir d'achat, mais il ne suffit pas à compenser l'ensemble des pressions inflationnistes qui pèsent sur les ménages.