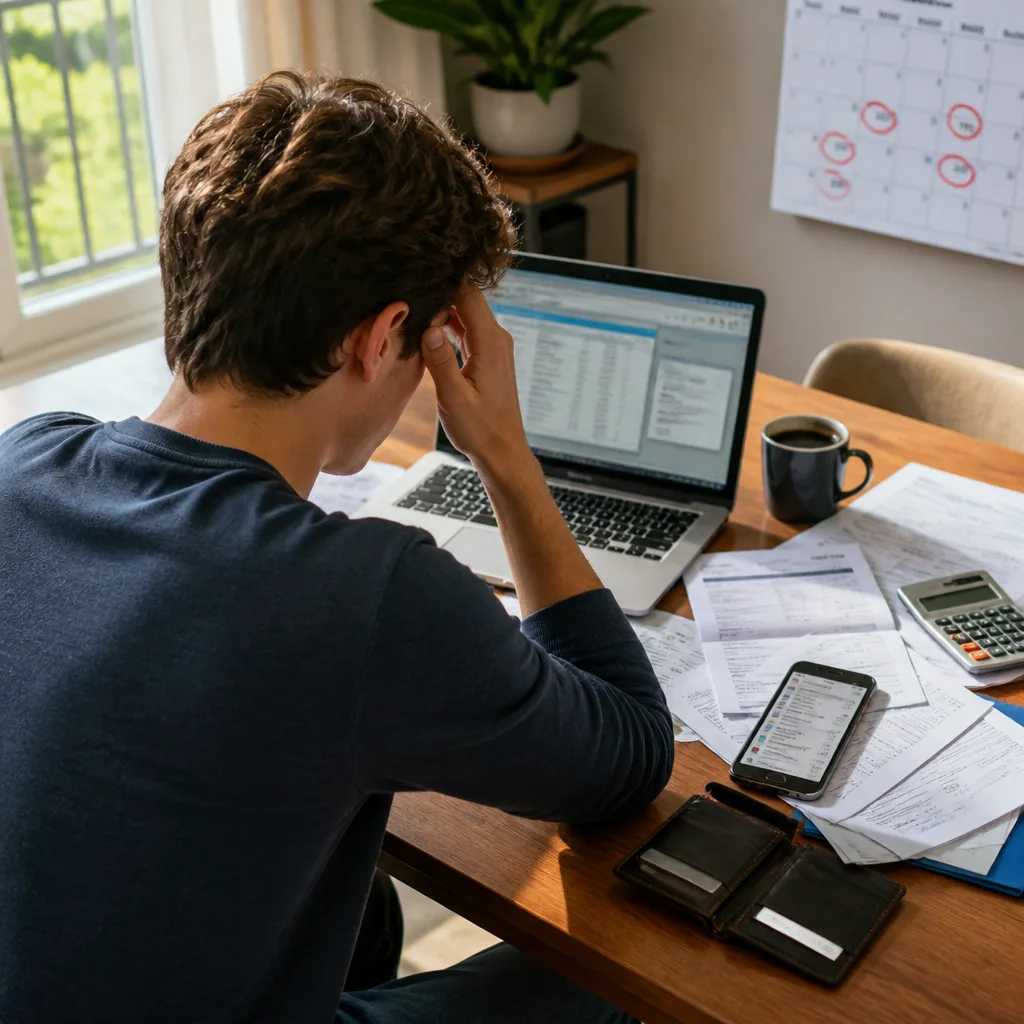

Un basculement progressif vers le surendettement

Max, 28 ans et informaticien, a adressé à la Banque de France une lettre sollicitant l'ouverture d'un dossier de surendettement. Son cas éclaire un enchaînement fréquent : des crédits souscrits très rapidement en ligne, des contrôles limités par les organismes prêteurs et des frais bancaires qui amplifient la détérioration du budget.

« Je tiens à reconnaître que je n’ai jamais acquis les compétences nécessaires pour gérer correctement mes finances. Depuis mon premier salaire, j’ai vécu au-dessus de mes moyens. »

Au moment où il compose sa demande, l'endettement de Max représente environ 50 % de ses revenus, alors que le taux d'endettement recommandé par la réglementation et les pratiques bancaires est de l'ordre de 33 %. Entre premiers crédits et paiements fractionnés, la facture est aujourd'hui lourde : 38 000 € de dettes cumulées.

Des prêts « en moins de cinq minutes »

Le récit souligne la rapidité des souscriptions : lorsqu'un organisme refusait, il en sollicitait un autre et obtenait souvent un nouvel accord en quelques minutes. Selon son témoignage, les vérifications se limitaient fréquemment à des éléments d'identité (nom, date de naissance) et n'incluaient pas systématiquement des justificatifs de revenus ou une appréciation détaillée de la capacité de remboursement.

Un budget serré, des prélèvements qui s'accumulent

Fin 2023, les prélèvements liés aux crédits pesaient 816 € par mois sur ses comptes. À côté d'un crédit auto important, il ne parvient pas à retracer l'utilisation effective de la majorité des sommes empruntées. Le relevé de février 2023 illustre la mécanique : au 31 janvier, le compte affiche -840,55 €. Le versement du salaire le ramène ensuite à 1 159,45 €, mais l'équilibre est fragile et le découvert réapparaît en milieu de mois.

- Mensualités de crédits : 627,43 €

- Paiements fractionnés : 21,49 € et 21,51 €

- Frais liés aux rejets et découverts : plusieurs lignes à 20 € (eau, assurance, frais de découvert) et une ligne à 19,87 € pour un paiement fractionné refusé

| Poste | Montant |

|---|---|

| Endettement total | 38 000 € |

| Mensualités totales fin 2023 | 816 € |

| Crédit auto | 9 000 € |

| Solde au 31/01/2023 | -840,55 € |

| Solde après salaire | 1 159,45 € |

Conséquences et enseignements

Le dossier met en lumière plusieurs effets cumulatifs : d'un côté, l'accès facilité aux crédits de petit montant via internet peut conduire à une multiplication des engagements ; de l'autre, les frais bancaires liés aux découverts et aux rejets aggravent l'effort de remboursement. Pour les ménages modestes ou aux revenus instables, ces dynamiques peuvent rapidement dépasser la capacité de résilience financière.

Au plan réglementaire, le cas souligne l'importance des contrôles préalables à l'octroi : vérification des revenus, calcul du taux d'endettement et prise en compte des engagements existants. Lorsque ces étapes sont insuffisantes, la protection du consommateur s'en trouve affaiblie.

Quelles pistes pour éviter la spirale ?

Plusieurs leviers existent pour freiner ces situations : renforcement des obligations des prêteurs en matière de vérification, meilleure information sur les risques du crédit renouvelable et des paiements fractionnés, accompagnement préventif proposé par les banques ou services publics avant que la situation ne bascule vers le surendettement. Les cas comme celui de Max rappellent que la prévention doit porter autant sur l'offre (contrôles) que sur la demande (éducation financière).

Ce témoignage individuel s'inscrit dans un phénomène plus large que les autorités, les établissements financiers et les associations de consommateurs suivent de près : la facilité d'accès aux crédits électroniques change la dynamique du risque de crédit et appelle des réponses coordonnées pour protéger les consommateurs vulnérables.