Une hausse annoncée et un calendrier précis

Le taux du Livret A est bien orienté à la hausse pour une mise en œuvre le 1er août 2026. Le gouvernement a indiqué que la modification intervient après une proposition du gouverneur de la Banque de France. Le mécanisme de révision reste encadré : l'INSEE publie d'abord l'inflation définitive de juin (prévue le 10 juillet), la Banque de France calcule ensuite le taux selon sa formule habituelle et le communique vers la mi-juillet, pour une entrée en vigueur au 1er août.

Quelle amplitude pour la hausse ?

En appliquant strictement la règle de calcul — qui combine la moyenne de l'inflation hors tabac sur six mois et la moyenne du taux interbancaire européen (€STR), puis arrondit le résultat — le résultat attendu se situe autour de +0,3 point par rapport au taux en vigueur. Avec une inflation qui avait repris à 2,4 % en mai, le calcul donne un taux approximatif de 1,8 %. Certains observateurs évoquent une possible difficulté d'atteindre 2 %, la décision finale pouvant tenir compte de la nature temporaire ou non de la hausse des prix.

Quel gain concret pour l'épargnant ?

La progression reste modeste mais positive pour un placement garanti, défiscalisé et immédiatement disponible. Sur une année complète, le passage de 1,5 % à 1,8 % se traduit par des gains supplémentaires proportionnels au montant détenu sur le livret. Sur la période 1er août–31 décembre 2026 le bénéfice sera évidemment réduit, le plein effet se jouant sur 2027.

- Petits épargnants : l'impact est limité en valeur absolue mais appréciable sur la durée.

- Épargnants au plafond : l'effet est plus visible en euros, mais reste modéré au regard d'autres placements.

- Comparaison LEP : le Livret d'Épargne Populaire conserve un rendement nettement supérieur pour les personnes éligibles.

Illustration chiffrée

| Encours | Taux actuel 1,5 % (annuel) | Taux probable 1,8 % (annuel) | Gain annuel supplémentaire |

|---|---|---|---|

| 5 000 € | 75 € | 90 € | +15 € |

| 10 000 € | 150 € | 180 € | +30 € |

| 22 950 € (plafond) | 344 € | 413 € | +69 € |

À noter : pour 2026 le nouveau taux ne s'appliquera que du 1er août à la fin de l'année, de sorte que le gain réel sur cette période sera moindre (quelques dizaines d'euros pour un livret proche du plafond).

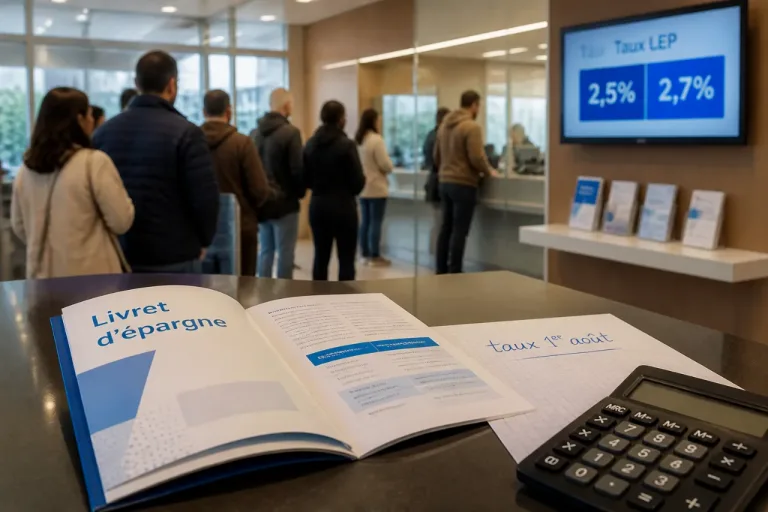

Le LEP reste le placement réglementé le plus rémunérateur

Le Livret d'Épargne Populaire (LEP), limité aux personnes répondant à des conditions de revenu, propose aujourd'hui un rendement situé autour de 2,5 %. Les estimations convergent pour le voir demeurer environ 1 point au-dessus du Livret A après la révision, soit une fourchette probable de 2,8 % à 3 %. Pour les ménages éligibles, le LEP conserve donc un avantage financier significatif.

Conséquences et arbitrages pour les épargnants

La hausse du Livret A améliore légèrement l'attractivité des liquidités réglementées, mais ne modifie pas fondamentalement le paysage des placements : le Livret A demeure un produit de précaution et de liquidité, tandis que les épargnants cherchant du rendement devront toujours considérer d'autres enveloppes (assurance-vie, titres, fonds). Pour ceux qui peuvent ouvrir un LEP, ce dernier reste la solution la plus rémunératrice parmi les livrets réglementés.

La décision finale et le chiffre officiel seront connus après la publication des données d'inflation du 10 juillet et le calcul de la Banque de France mi-juillet. L'ajustement prendra effet au 1er août, date à laquelle les banques mettront à jour les taux sur les livrets.