Contexte et enjeu

Le Livret A demeure le placement privilégié d'un grand nombre de ménages français grâce à sa liquidité, son accès facile et son régime fiscal attractif. À l'approche de la révision prévue en août, la question centrale n'est pas seulement de savoir si le taux nominal augmentera, mais dans quelle mesure cette hausse pourra réellement préserver le pouvoir d'achat des épargnants.

Pourquoi une hausse ne suffit pas toujours

La valeur réelle du Livret A se juge en comparant son rendement au rythme de l'inflation. Une majoration du taux affiché peut laisser les titulaires en situation de perte de pouvoir d'achat si les prix progressent plus rapidement. Cette distinction entre taux nominal et rendement réel est particulièrement critique pour les ménages modestes, qui conservent souvent une somme limitée dédiée aux aléas (réparations, fournitures scolaires, factures).

Les limites du placement pour les plus fragiles

Le Livret A protège avant tout ceux qui disposent déjà d'une réserve : si l'encours est faible, l'impact d'une hausse du taux sera marginal. Pour les foyers qui n'ont presque rien placé, l'amélioration du rendement ne modifie guère la capacité à absorber des dépenses contraintes.

Décision technique, portée politique

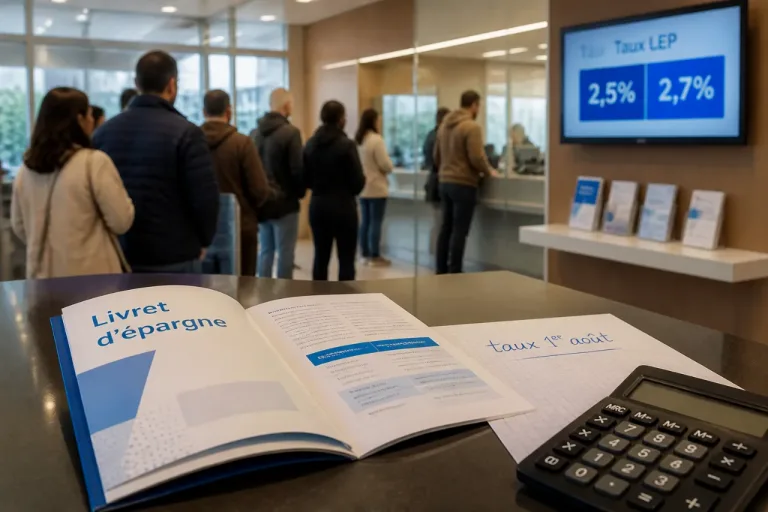

La rémunération du Livret A est déterminée par une formule qui combine l'évolution des prix et les taux monétaires. Toutefois, le ministère de l’Économie peut s'écarter du résultat mécanique de cette formule, ce qui confère une dimension politique à la décision. Une hausse annoncée en août serait interprétée comme un signal aux ménages et pourrait inciter certains à maintenir leur épargne de précaution sur les livrets plutôt qu'à chercher des placements plus risqués.

Conséquences possibles pour l'épargne des Français

- Pour les épargnants moyens : une revalorisation renforce l'attrait du Livret A et améliore le rendement des encours existants.

- Pour les ménages modestes : l'effet sera limité si l'encours est très faible; leur préoccupation reste le coût immédiat de la vie quotidienne.

- Sur les comportements : un taux plus élevé peut freiner une migration vers des produits plus rémunérateurs mais risqués.

Ce qu’il faut surveiller

Les observateurs suivront deux éléments : la décision finale du ministère par rapport au résultat de la formule de calcul, et le différentiel entre le nouveau taux et l'inflation effective. C’est ce différentiel qui déterminera si le Livret A continue d’être un outil efficace de préservation du pouvoir d'achat, ou s’il reste un placement de précaution utile mais insuffisant face à la hausse des prix.

| Caractéristique | Conséquence pour l'épargnant |

|---|---|

| Liquidité | Retraits rapides, épargne disponible pour imprévus |

| Fiscalité | Intérêts exonérés d'impôt et de prélèvements sociaux |

| Rendement réel | Variable selon l'inflation; clé pour mesurer la protection du pouvoir d'achat |

En définitive, la décision d'août aura autant d'implications symboliques que financières : elle peut améliorer le rendement des livrets détenus, mais ne constitue pas, par elle-même, une réponse suffisante aux difficultés de ceux qui disposent de peu d'épargne.