Un cas pratique ravive une incertitude sur le calendrier fiscal

Au Vietnam, une demande publiée sur le portail d’information du gouvernement met en lumière une zone grise entourant la déclaration de la taxe d’utilisation des terres non agricoles lorsqu’un changement d’affectation est autorisé. Selon ce cas, rapporté depuis Hô Chi Minh-Ville, une entreprise a acquis en 2021 une parcelle composée à la fois de terrains résidentiels et d’autres catégories de terrain. Elle a déclaré la taxe applicable à la partie résidentielle. Pour la portion restante, l’organisme d’État compétent a pris en 2022 une décision permettant de modifier l’usage du sol pour la réalisation d’un projet.

La séquence qui suit complique le calendrier fiscal: ce n’est qu’en décembre 2025 que l’autorité publique a arrêté le montant des obligations financières liées au changement d’usage, montant que l’entreprise a acquitté intégralement au même moment. Le titre foncier mis à jour (le « livre rouge ») n’est, lui, attendu qu’en 2026, une fois la nouvelle destination des terres enregistrée par le Département de l’agriculture et de l’environnement.

Le texte qui fait foi: un délai de 30 jours, mais à partir de quand?

Le cadre de gestion fiscale mentionné dans la demande rappelle un principe général: le délai de déclaration est de 30 jours à compter de l’apparition de l’obligation fiscale ou d’une modification des éléments qui changent l’assiette. Le libellé cité est sans ambiguïté sur la durée, mais demeure silencieux sur le point de départ dans un enchaînement administratif long (décision d’usage, calcul des sommes dues, délivrance du titre).

« Conformément à la réglementation sur la gestion fiscale, le délai de déclaration de la taxe d'utilisation des terres non agricoles est de 30 jours à compter de la date d'apparition des obligations fiscales ou de la date d'apparition des modifications des facteurs modifiant la base du calcul de la taxe. »

Dans le cas exposé, cette articulation a conduit à des interprétations divergentes sur le moment déclencheur de l’obligation déclarative pour la surface dont l’usage a été modifié.

Deux lectures possibles du point de départ

La question centrale posée au portail gouvernemental est précise: l’entreprise doit-elle déposer sa déclaration dans les 30 jours suivant l’entrée en vigueur de la décision autorisant le changement d’usage, ou dans les 30 jours suivant la réception du titre foncier reflétant la nouvelle destination des terres?

- Hypothèse 1 — Décision d’autorisation: le délai court dès la date d’effet de la décision administrative qui acte le changement d’usage pour le projet.

- Hypothèse 2 — Titre foncier mis à jour: le délai ne commencerait qu’à la remise du « livre rouge » mentionnant la nouvelle affectation, matérialisant ainsi la modification des facteurs de calcul.

Une troisième étape factuelle intervient en outre: la détermination des obligations financières par l’administration, intervenue ici en décembre 2025, suivie du paiement. Elle pourrait, selon certains, constituer la date d’« apparition des obligations fiscales », mais la demande signale une incertitude précisément sur la concordance entre décision, liquidation de la charge et titre mis à jour.

Documents justificatifs: une difficulté opérationnelle

Si l’on retient comme déclencheur la décision d’usage, le déclarant soulève une difficulté pratique: sur quels dossiers et pièces appuyer la déclaration en l’absence du titre foncier mis à jour? L’interrogation porte sur la liste des documents recevables à ce stade, alors que l’entreprise n’a pas encore obtenu le document foncier enregistrant la nouvelle destination.

Cette problématique n’est pas marginale: dans des projets étalés dans le temps, les séquences administratives ne sont pas synchrones, alors que le délai de 30 jours est, lui, strict. Elle appelle une clarification officielle sur l’événement déclencheur qui lie juridiquement la modification d’usage à l’obligation déclarative.

Qui est concerné et quels risques

- Entreprises ayant reçu une autorisation de changement d’affectation d’un terrain pour un projet, avec des délais étagés entre décision, calcul des obligations et remise du titre.

- Propriétaires fonciers détenant des parcelles mixtes (résidentiel et autres catégories) tenus de déclarer distinctement selon l’usage.

À défaut de balise explicite, le principal risque tient aux déclarations tardives si le déclencheur retenu par l’administration diffère de celui compris par le contribuable. Inversement, une déclaration trop anticipée, sans pièces complètes, peut être jugée irrecevable ou incomplète, et imposer des rectifications ultérieures.

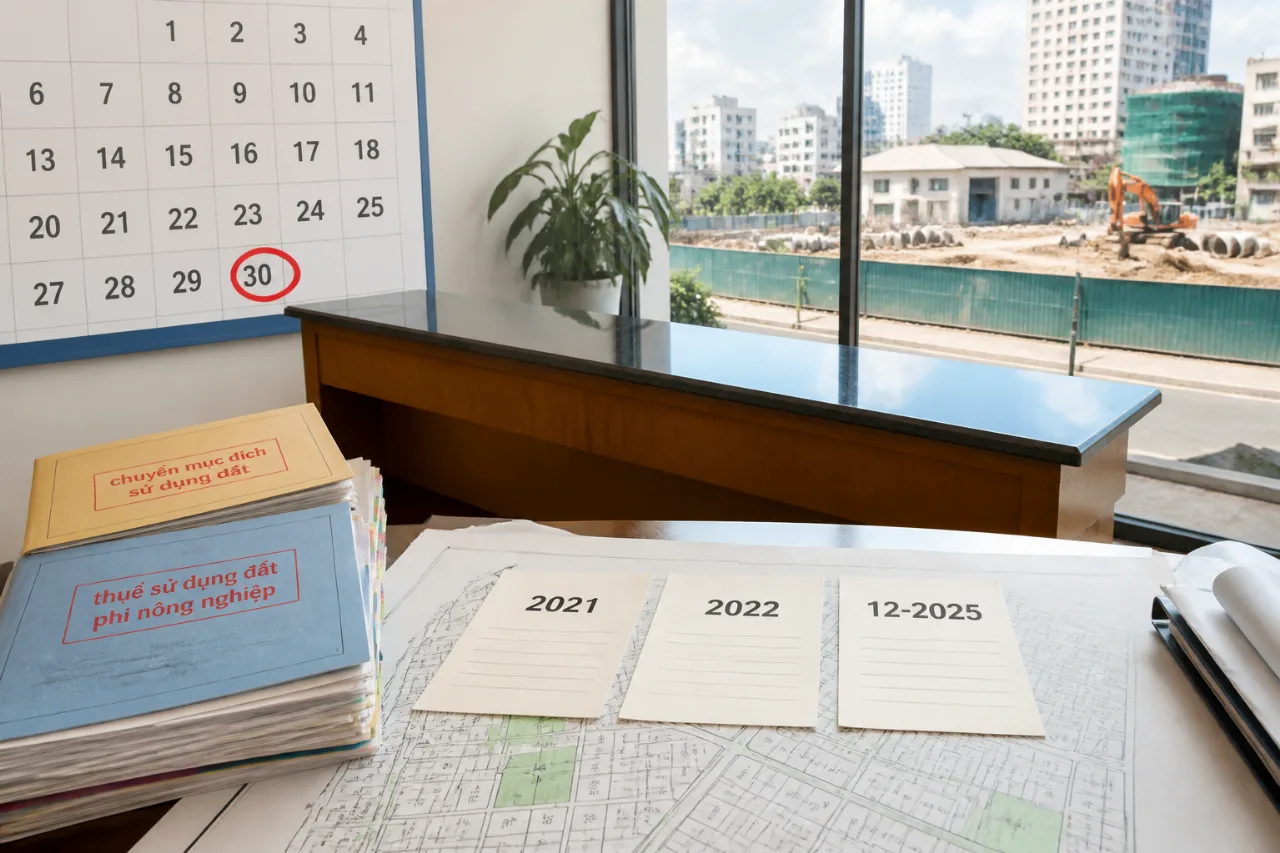

Chronologie du cas soumis

| Événement | Date |

|---|---|

| Transfert de la parcelle (parties résidentielle et autre) | 2021 |

| Décision autorisant le changement d’usage pour le projet | 2022 |

| Détermination des obligations financières et paiement | décembre 2025 |

| Délivrance du titre foncier (« livre rouge ») mis à jour | 2026 |

En attente d’une clarification formelle

Selon le chapeau de la publication, l’administration fiscale a apporté une réponse aux citoyens. Le contenu présenté expose toutefois la question et ses paramètres sans reproduire la position détaillée, ni trancher entre les dates possibles. En l’état, les acteurs économiques concernés par un changement d’usage des terres doivent sécuriser leurs démarches en identifiant le premier événement juridique susceptible d’être considéré comme l’apparition de l’obligation ou la modification des facteurs d’assiette, et conserver l’ensemble des pièces (décision d’autorisation, notification de calcul, preuve de paiement, titre foncier mis à jour) afin de pouvoir justifier leur calendrier déclaratif.