Un 14‑juillet boursier alourdi par la montée des tensions au Moyen‑Orient

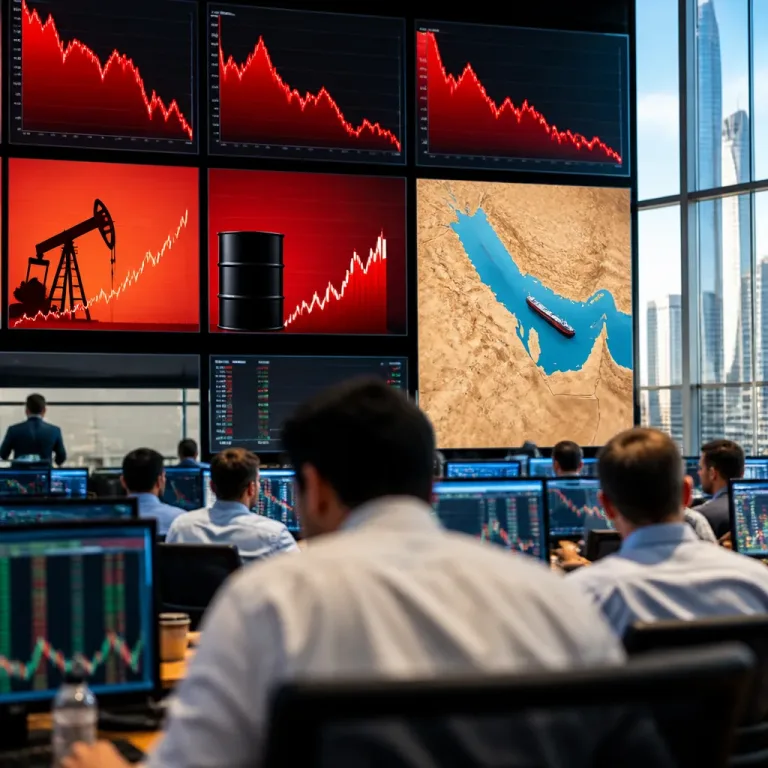

Les places européennes ont ouvert en net recul mardi 14 juillet, pénalisées par le nouvel épisode d'escalade entre les États‑Unis et l'Iran. À Paris, le CAC 40 a cédé 0,79%, retombant à 8.298 points. L'Euro Stoxx 50 a perdu 0,62%, tandis que Francfort et Londres ont respectivement enregistré des baisses de 0,44% et 0,38%.

Le mouvement est tiré par la crainte d'un embrasement régional après une nouvelle série de frappes américaines contre l'Iran, selon les sources de marché. Sur le terrain, la situation reste tendue : des explosions ont été signalées à Manama (Bahreïn) et des alertes aériennes ont retenti depuis l'aube, amplifiant les risques perçus pour la sécurité des voies maritimes du Golfe et l'approvisionnement énergétique.

Le pétrole repart à la hausse et pèse sur les anticipations d'inflation

La réaction des marchés de l'énergie a été immédiate : le Brent a de nouveau franchi la barre des 86 dollars le baril, retrouvant un niveau comparable à celui d'avant le cessez‑le‑feu conclu le 17 juin. Les opérateurs pointent notamment le renforcement du blocus américain autour des ports iraniens et l'idée d'une taxation des cargaisons transitant par le détroit d'Ormuz comme facteurs aggravants pour l'offre.

Cette remontée du pétrole réveille les inquiétudes inflationnistes et, par ricochet, les interrogations sur la trajectoire de la politique monétaire. Les investisseurs resteront attentifs aux prochaines publications de l'inflation américaine et à l'audition de Kevin Warsh devant le Congrès, deux rendez‑vous susceptibles d'influer sur les anticipations de taux.

Effets sectoriels et valeurs sous pression

Les tensions géopolitiques ne pèsent pas uniformément : les valeurs pétrolières bénéficient de la hausse des cours, tandis que d'autres secteurs subissent la nervosité générale. Parmi les mouvements notables, le groupe suédois Ericsson a vu son titre plonger de 8,12% malgré un bénéfice trimestriel supérieur aux attentes mais un recul de 6% du chiffre d'affaires au T2. À Londres, bp s'inscrivait en hausse de 4%, les marchés valorisant des perspectives de marges favorisées par la flambée des prix du brut.

- Principale inquiétude : risque d'extension du conflit et impact sur le trafic dans le détroit d'Ormuz.

- Conséquence financière : remontée du pétrole, pression haussière sur l'inflation attendue.

- Événements à suivre : données d'inflation américaines et audition de Kevin Warsh.

Donald Trump a toutefois tenté de rassurer en estimant qu'un accord avec Téhéran restait "possible".

Tableau de synthèse des indices (mouvements matinaux)

| Indice | Variation | Point notable |

|---|---|---|

| CAC 40 | -0,79% | 8.298 pts |

| Euro Stoxx 50 | -0,62% | — |

| Francfort (Dax) | -0,44% | — |

| Londres (FTSE) | -0,38% | — |

| Brent | + | > 86 $/bl |

Les mouvements observés ce matin reflètent un marché sensible à la géopolitique et aux prix de l'énergie. Si la situation diplomatique évoluait vers une désescalade, la volatilité pourrait rapidement s'atténuer ; à l'inverse, une aggravation pèserait durablement sur les anticipations de marge et sur la trajectoire des taux. La performance passée ne préjuge pas des évolutions futures : les investisseurs doivent garder à l'esprit l'aléa élevé de ce contexte.