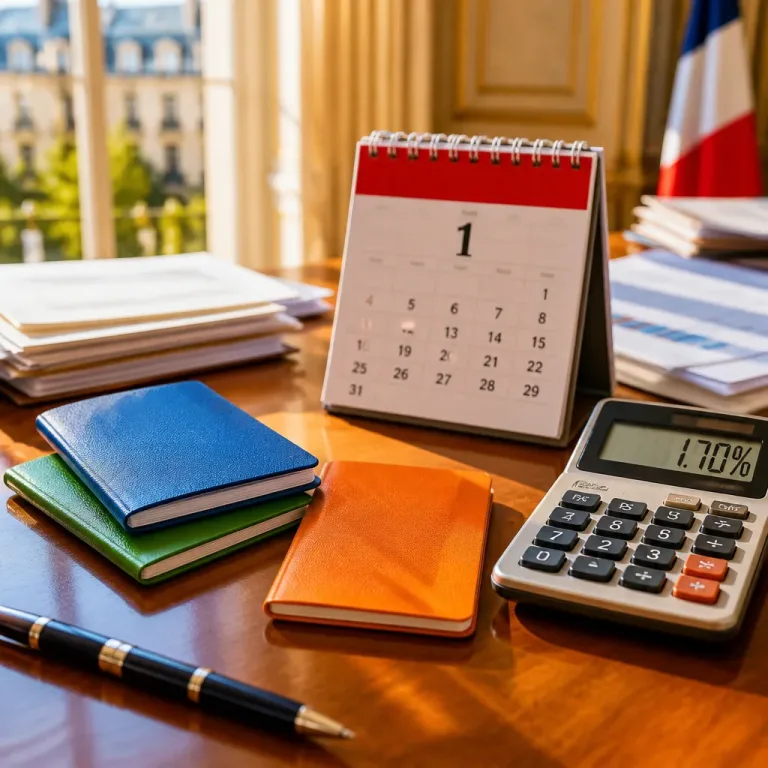

Le gouvernement confirme une hausse de 0,2 point sur le Livret A

Le taux du Livret A augmentera de 1,5 % à 1,7 % à compter du 1er août 2026, a indiqué le gouvernement. Il s’agit d’une remontée de 0,2 point après une période de six mois où le taux avait été abaissé à 1,5 % (février–juillet 2026), alors qu’il était déjà à 1,7 % en janvier 2026.

Quel gain pour un Livret A plein ?

La variation de taux impacte directement les intérêts versés au calendrier annuel. Pour un Livret A détenu au plafond réglementaire de 22 950 € sur l’ensemble de l’année 2026, le rendement attendu se calcule en tenant compte des quinzaines (méthode réglementaire de calcul des intérêts).

- Résultat annoncé : environ 367,25 € d’intérêts pour l’année 2026 avec la hausse à 1,7 % à partir d’août.

- Hypothèse alternative : si le taux était resté à 1,5 % toute l’année, le même Livret A au plafond aurait rapporté environ 348 €.

| Période | Taux appliqué | Quinzaine / incidence |

|---|---|---|

| Janvier 2026 | 1,7 % | 2 quinzaines |

| Février à juillet 2026 | 1,5 % | 12 quinzaines |

| Août à décembre 2026 | 1,7 % | 10 quinzaines |

Contexte et portée de la mesure

Le Livret A demeure le produit d’épargne réglementée le plus répandu en France. Son taux est fixé par les autorités et peut évoluer selon l’inflation et d’autres paramètres macroéconomiques. Cette hausse de 0,2 point est la première depuis février 2023, lorsque le taux avait été porté à 3 % puis progressivement abaissé (2,4 %, puis 1,7 %, puis 1,5 %).

Ce que cela change pour l’arbitrage des épargnants

La progression à 1,7 % améliore légèrement l’attractivité du Livret A par rapport à d’autres liquidités sans risque, mais reste modeste en valeur absolue. Pour un épargnant qui place des sommes inférieures au plafond, le gain se réduira proportionnellement. Les éléments à considérer avant d’arbitrer :

- Liquidité : le Livret A reste disponible à tout moment sans fiscalité ni prélèvements sociaux.

- Rendement réel : il faut confronter le taux nominal à l’inflation pour mesurer le pouvoir d’achat réel des intérêts.

- Horizon et montant : pour des sommes importantes ou des horizons plus longs, d’autres supports garantis (comptes à terme, PEL anciens, parts sociales) peuvent parfois offrir des rendements supérieurs, selon les offres et conditions.

Implications pratiques

La hausse étant effective au 1er août, l’effet se traduira lors du calcul des intérêts selon les quinzaines qui déterminent la réserve disponible pour le versement annuel. Les épargnants qui avaient retiré ou alimenté leur Livret A au cours de l’année devront vérifier l’impact sur les quinzaines concernées pour estimer précisément le produit obtenu en 2027.

En synthèse : la remontée à 1,7 % est une amélioration nette mais limitée. Elle offre un supplément d’intérêt mesurable pour les livrets au plafond (environ 19 € de plus sur l’année par rapport à un taux stable à 1,5 % pour un montant de 22 950 €), sans pour autant transformer le Livret A en placement à forte performance.