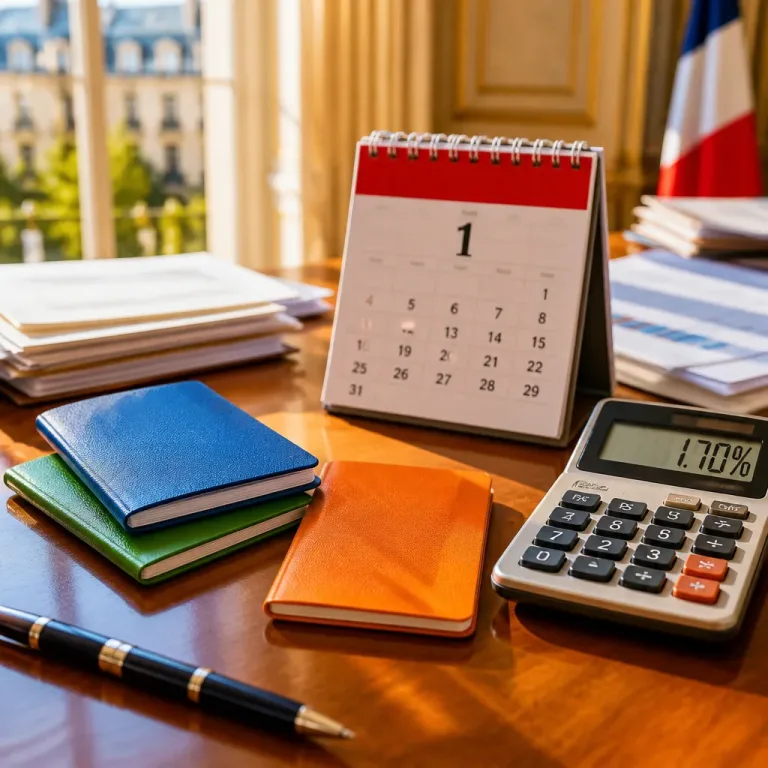

Une hausse modeste, effective au 1er août

La proposition de la Banque de France de relever le taux du Livret A de 1,5 % à 1,7 % entrera en application à compter du 1er août 2026, si le ministère compétent valide la recommandation. Cette révision, liée au rebond récent de l'inflation, met fin à plusieurs mois de stagnation et redonne un peu d'attrait à ce placement mythique, dont le principal atout demeure la liquidité et la garantie en capital.

Ce que cela change concrètement pour l'épargnant

Sur le plan strictement arithmétique, la différence entre 1,5 % et 1,7 % est faible : pour 10 000 euros placés, l'écart annuel de rémunération brut est de 2 euros (150 vs 170 euros). Mais plusieurs paramètres rendent l'effet réel plus nuancé :

- le Livret A reste exonéré d'impôt sur le revenu et de prélèvements sociaux ;

- les intérêts sont calculés par quinzaine, ce qui peut influencer la stratégie de versement au moment de la revalorisation ;

- le rendement réel dépendra de l'évolution de l'inflation : si l'inflation reste supérieure au taux servi, le pouvoir d'achat de l'épargne continue de s'éroder.

Pourquoi la date du 16 juillet est stratégique

La révision du taux au 1er août place la date du 16 juillet en point de vigilance pour les détenteurs de Livret A. En raison du mécanisme de calcul par quinzaine, des arbitrages de versements ou de retraits autour de cette date peuvent optimiser (ou réduire) la part d'intérêts attribués au nouveau taux pour la dernière quinzaine de juillet.

Contexte macro et limites du Livret A

La hausse proposée par la Banque de France reflète un retour de l'inflation, mais elle n'altère pas la nature du Livret A : c'est un instrument de sécurité, pas de performance. Pour des objectifs d'épargne longue ou d'accumulation, d'autres enveloppes (assurance-vie, comptes-titres, produits diversifiés) peuvent offrir un rendement supérieur, au prix d'une prise de risque et de contraintes fiscales différentes.

Conséquences pratiques et points de comparaison

Voici quelques éléments pour comparer rapidement :

| Placement | Taux indiqué | Fiscalité | Usage conseillé |

|---|---|---|---|

| Livret A | 1,7 % (à compter du 01/08/2026) | Exonéré IR et prélèvements sociaux | Épargne de précaution, liquidité |

| Produits risqués (actions, etc.) | Variable | Imposition selon enveloppe | Objectifs de performance, long terme |

Pour les ménages, la décision d'augmenter le taux du Livret A reste une bonne nouvelle symbolique : elle limite l'écart entre les placements sans risque et l'inflation. Mais elle ne remplace pas une réflexion sur l'horizon, la fiscalité et la diversification des supports pour atteindre des objectifs financiers précis.

"Le taux du Livret A passera à 1,7 % à compter du 1er août 2026."

Enfin, d'autres mesures économiques citées dans l'actualité, comme une revalorisation des APL à l'automne, témoignent d'un contexte où les indices et aides sociales évoluent en lien avec l'inflation — un facteur à surveiller pour les ménages et leurs stratégies d'épargne.