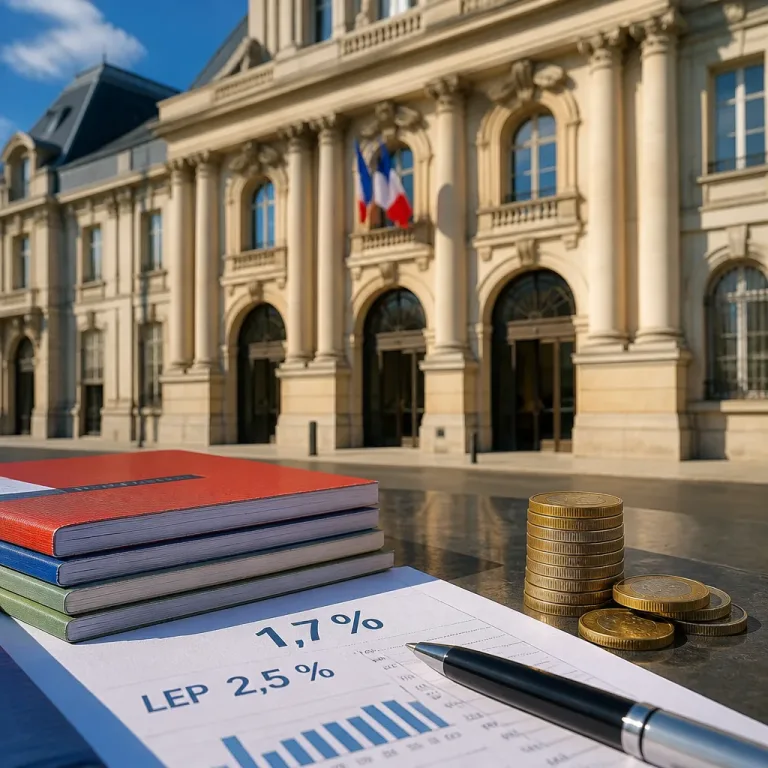

Une hausse modeste mais symbolique du taux du Livret A

La Banque de France a proposé, mercredi 15 juillet, d'augmenter le taux du Livret A de 1,5 % à 1,7 %. La décision doit être entérinée dans la journée par Bercy, avec une mise en vigueur prévue pour le 1er août. Le ministre de l'économie, Roland Lescure, était attendu pour s'exprimer publiquement sur le sujet.

Pourquoi cette hausse ?

La Banque de France explique que le nouveau taux proposé « est en légère hausse par rapport au taux actuel de 1,5 % fixé en janvier dernier, et reste au-dessus du niveau de l'inflation moyen observé sur les six derniers mois ». Le calcul du taux du Livret A (valable aussi pour le LDDS) combine l'évolution des prix en France et des paramètres de politique monétaire de la BCE. La remontée s'explique notamment par le rebond de l'inflation au printemps, qui a atteint jusqu'à 2,4 % sur un an en mai, selon l'Insee, sous l'effet notamment du conflit au Moyen-Orient.

Le LEP maintenu pour soutenir les ménages modestes

Pour le Livret d'épargne populaire (LEP), réservé aux revenus modestes et détenu par environ 12 millions de personnes, la Banque de France propose de maintenir le taux à 2,5 %. Ce choix traduit un effort ciblé : le taux retenu est supérieur de 0,3 point à la valeur calculée par la formule automatique (2,2 %), un « coup de pouce » destiné à préserver l'attractivité d'un produit qui, selon la Banque de France, peine à être valorisé par les établissements bancaires.

- Livret A : proposition de passage de 1,5 % à 1,7 %.

- LEP : maintien à 2,5 %, soit +0,3 point par rapport au calcul automatique (2,2 %).

- Entrée en vigueur : prévue au 1er août si Bercy valide.

Ce que cela signifie concrètement pour les Français

Le Livret A reste le produit d'épargne le plus répandu en France. À la fin mai, les quelque 58 millions de comptes Livret A détenaient 444,6 milliards d'euros. Pour un épargnant, la hausse de 0,2 point améliore légèrement le rendement réel face à une inflation qui a rebondi ; pour l'ensemble des dépôts, l'impact sur les charges d'intérêt des banques et sur la distribution du crédit est toutefois limité à court terme, mais symboliquement important : il montre une adaptation des rémunérations réglementées à l'environnement des prix.

Conséquences macroéconomiques et calendrier

La modification du taux du Livret A intervient dans un contexte où la Banque de France prend en compte à la fois l'inflation domestique et la ligne de conduite monétaire européenne. La validation par Bercy est une formalité politique qui confirme l'indexation réglementaire du produit. Si la hausse reste modeste, elle marque un signal pour les ménages : l'épargne réglementée continue d'être réajustée à la hausse lorsque l'inflation remonte.

| Produit | Taux actuel (proposé) | Commentaires |

|---|---|---|

| Livret A | 1,7 % | Proposition de la Banque de France, entrée en vigueur possible au 1er août |

| LEP | 2,5 % | Maintien décidé en dépit d'un calcul à 2,2 % (coup de pouce de 0,3 point) |

« est en légère hausse par rapport au taux actuel de 1,5 % fixé en janvier dernier, et reste au-dessus du niveau de l'inflation moyen observé sur les six derniers mois »

En résumé, la montée du taux du Livret A à 1,7 % est une hausse mesurée qui accompagne le rebond de l'inflation. Elle offre un léger gain de pouvoir d'achat aux épargnants tout en restant compatible avec les orientations macroéconomiques décidées au niveau européen. Le maintien du LEP à 2,5 % confirme une volonté politique de soutenir les ménages les plus fragiles.