Un coup de pouce pour l'épargne réglementée

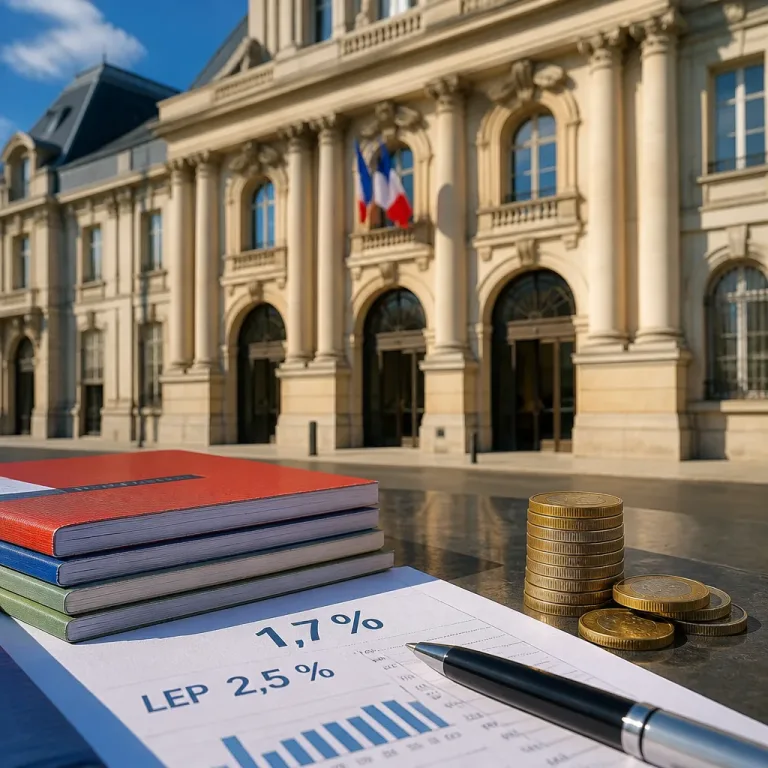

La Banque de France a fixé le nouveau taux du Livret A à 1,7% à compter du 1er août, a annoncé le 15 juillet le gouvernement. Ce relèvement intervient alors que le taux était fixé à 1,5% et s'ajoute à une évolution marquée des dernières années : le Livret A était à 0,5% en 2021 et flirtait avec les 3% en 2023.

Que change cette hausse pour les Français ?

Pour un épargnant, la différence entre 1,5% et 1,7% est modeste mais non négligeable lorsque les encours sont élevés : la hausse augmente légèrement le rendement des sommes placées, et peut freiner une partie des sorties vers des produits plus risqués. À l'échelle nationale, elle renforce la rémunération d'un produit détenu par des dizaines de millions de Français, souvent utilisé comme épargne de précaution.

- Rendement : amélioration marginale pour les ménages ; impact proportionnel aux montants détenus.

- Attractivité : le Livret A devient un peu plus compétitif face à d'autres placements sans risque.

- Patrimoine des ménages : effet positif surtout pour les ménages modestes qui concentrent leur épargne sur des livrets réglementés.

Contexte et motivations

Le relèvement s'inscrit dans un contexte de reprise de l'inflation lié aux tensions au Moyen-Orient, selon les autorités citées. Le ministre de l'Économie, Roland Lescure, avait évoqué que le taux serait orienté à la hausse sur proposition du gouverneur de la Banque de France. La décision vise à préserver le pouvoir d'achat des épargnants face à la remontée des prix.

"que le taux du livret A serait orienté à la hausse sur proposition du gouverneur de la Banque de France dans l’été. Une bonne nouvelle pour l’épargne des Français"

Incidences macroéconomiques et financières

Au-delà du rendement des ménages, la modification du taux du Livret A a des retombées institutionnelles : le produit finance notamment le logement social. Une hausse du taux augmente légèrement le coût de ce financement pour les organismes concernés. Par ailleurs, en rendant l'épargne réglementée un peu plus attractive, la mesure peut peser à la marge sur la consommation — une moindre incitation à dépenser si l'épargne rapporte davantage — mais l'effet global dépendra surtout de l'évolution du pouvoir d'achat et du climat de confiance.

| Année / Produit | Taux |

|---|---|

| Livret A (2021) | 0,5% |

| Livret A (2023) | ≈3% |

| Livret A (actuel → août) | 1,5% → 1,7% |

| LEP (stabilisation annoncée) | 2,5% (vs taux théorique estimé à 2,2%) |

Que surveiller maintenant ?

Les ménages et les conseillers financiers surveilleront l'inflation et les décisions de la Banque de France. Si l'inflation venait à accélérer, de nouvelles revalorisations des taux réglementés pourraient suivre. À court terme, le gain pour l'épargnant est réel mais limité : la hausse consolide toutefois la position du Livret A comme première marche de l'épargne défensive des Français.

En résumé : le rehaussement à 1,7% améliore la rémunération du Livret A et protège partiellement contre l'inflation, sans transformer profondément la stratégie d'épargne des ménages mais en ayant des implications pour le financement du logement social et la dynamique globale de l'épargne.