Entrée en vigueur et portée

Un décret récemment publié et applicable à compter du 1er juillet modifie les modalités de calcul de l'impôt sur le revenu des personnes physiques. Les changements concernent à la fois les abattements et la reconnaissance de nouvelles dépenses déductibles avant imposition. Ils visent principalement les salariés imposés sur leurs salaires et traitements.

Ce qui change concrètement

Les principales mesures annoncées par le ministère des Finances sont les suivantes :

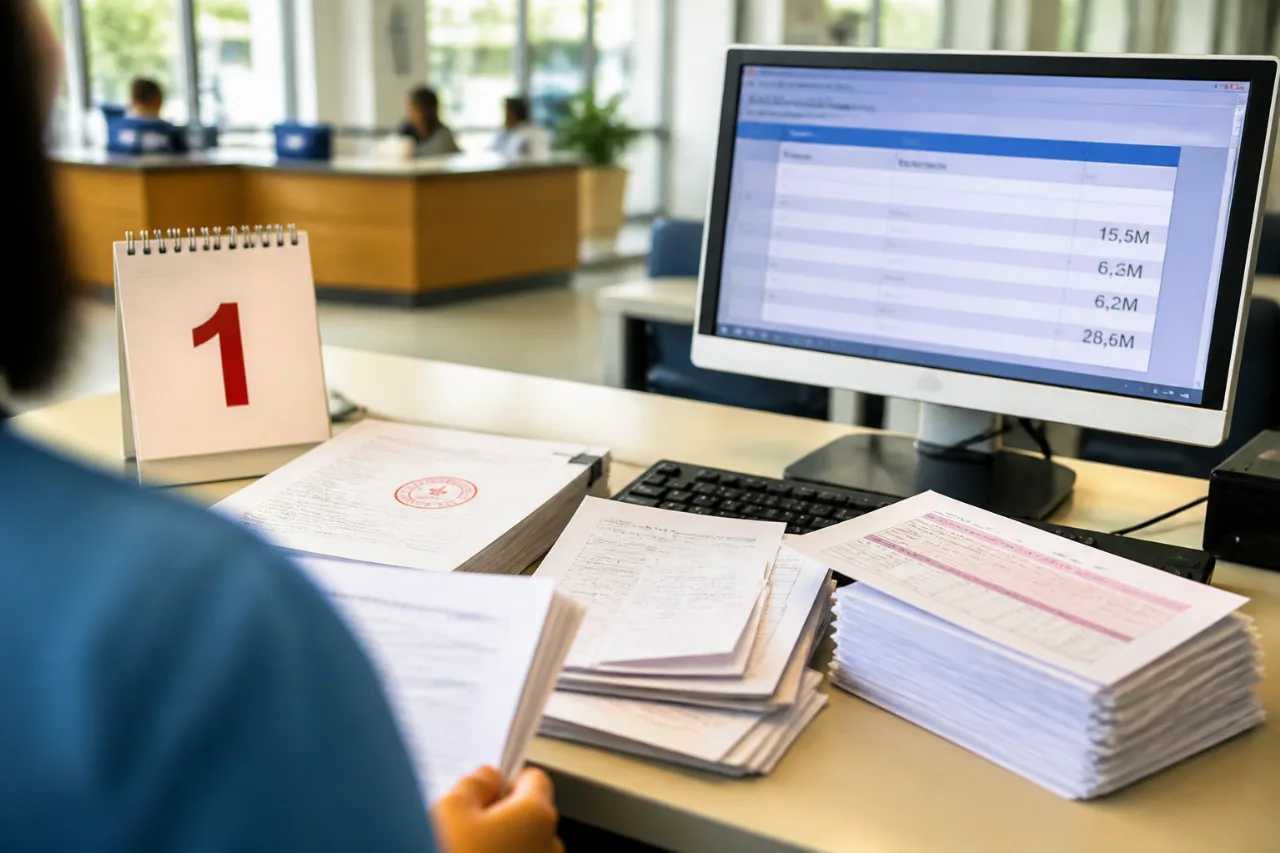

- Abattement personnel porté à 15,5 millions VND par mois (soit 186 millions VND par an).

- Abattement par personne à charge augmenté à 6,2 millions VND par mois (soit 74,4 millions VND par an).

- Possibilité de déduire des dépenses personnelles et des charges à charge liées aux soins de santé et à l'éducation / formation avant le calcul de l'impôt.

Montants plafonds des nouvelles déductions

Le décret précise des plafonds annuels distincts pour ces dépenses :

| Catégorie | Plafond annuel |

|---|---|

| Frais médicaux (examens et traitements listés par l'assurance maladie, dans établissements nationaux) | 23 millions VND |

| Frais d'éducation et de formation (de la maternelle à l'université et formation professionnelle nationale) | 24 millions VND |

Exemple-témoin et seuil d'imposition

Selon les calculs fournis par le ministère des Finances, un contribuable bénéficiant de l'abattement personnel, d'un abattement pour une personne à charge et de l'ensemble des nouvelles déductions atteindra une déduction totale annuelle de 307,4 millions VND. Ce total se décompose ainsi :

- 186 millions VND : abattement pour le contribuable lui‑même ;

- 74,4 millions VND : abattement pour une personne à charge ;

- 23 millions VND : frais médicaux déductibles ;

- 24 millions VND : frais d'éducation et de formation déductibles.

Sur cette base, le ministère estime qu'avec une personne à charge et en bénéficiant de toutes ces déductions, un salarié ne sera redevable de l'impôt sur le revenu personnel que si son revenu mensuel dépasse 28,6 millions VND.

Conditions d'éligibilité et limites

Le décret encadre précisément les conditions d'usage des nouvelles déductions. Pour les frais médicaux, ne sont éligibles que les examens et traitements figurant dans la liste réglementée par l'assurance maladie et pris en charge dans des établissements médicaux nationaux. Pour l'éducation et la formation, la déduction concerne les frais de scolarité depuis la maternelle jusqu'à l'université, ainsi que la formation professionnelle assurée par des établissements d'enseignement nationaux, conformément au cadre juridique en vigueur.

Autres ajustements

Le texte modifie également plusieurs exonérations et réductions applicables avant le calcul de l'impôt. Parmi les précisions figurent des règles sur la taxation des indemnités de repas versées aux salariés pendant les heures de travail, qui ne deviendront imposables qu'au‑delà d'un certain seuil (la suite du seuil et des modalités apparaît partiellement dans le décret).

Conséquences et points à surveiller

Pour les salariés, ces mesures vont réduire la population soumise à l'impôt sur le revenu des personnes physiques et augmenter le montant de revenu non imposable pour les foyers avec charges. Les employeurs et les professionnels de la paie devront actualiser les traitements fiscaux dès l'entrée en vigueur au 1er juillet afin de refléter les nouveaux abattements et prises en compte des frais médicaux et d'éducation déductibles.

Il convient de garder à l'esprit que l'application concrète dépendra des règles détaillées du décret et des listes réglementaires (notamment celles de l'assurance maladie pour les actes médicaux). Les contribuables concernés devront conserver justificatifs et factures conformes pour faire valoir ces déductions.

Calendrier : entrée en vigueur au 1er juillet. Seuil indicatif : imposition possible à partir de 28,6 millions VND par mois pour un salarié avec une personne à charge et bénéficiant de toutes les déductions.