Un nouveau cadre d’application pour l’impôt sur le revenu

Le gouvernement vietnamien a publié le décret n° 253/2026, pris pour l’application de la loi de 2025 sur l’impôt sur le revenu des personnes physiques. Le texte élargit la liste des charges admises en déduction pour les revenus de salaires et traitements, en y intégrant des dépenses de santé et d’éducation/formation du contribuable ainsi que celles de ses personnes à charge.

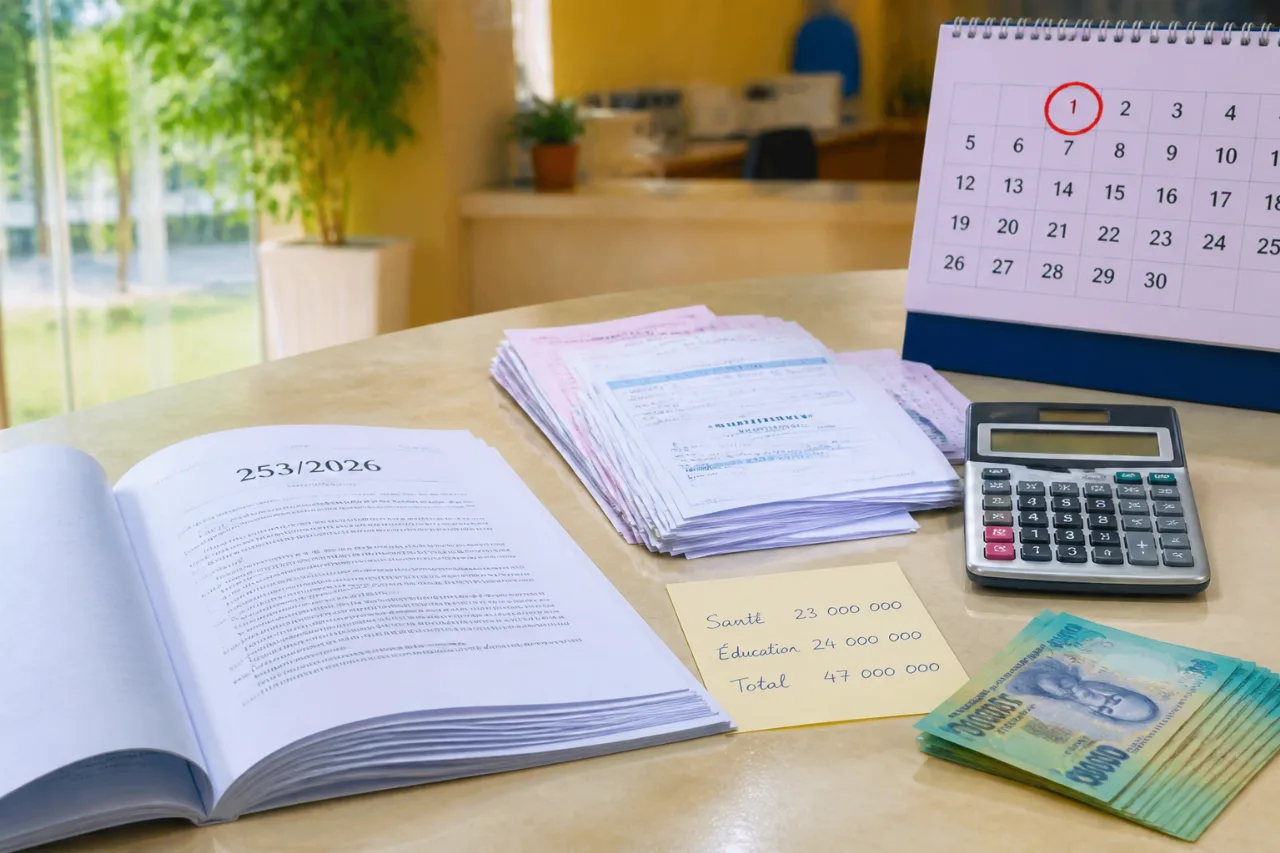

Plafonds de déduction: santé, éducation, total

Selon la clause 2 de l’article 49 du décret 253/2026, les frais d’examen et de traitement médicaux effectués dans des établissements nationaux listés au titre de l’assurance maladie sont déductibles dans la limite de 23 millions de VND par an. Les dépenses d’éducation et de formation engagées dans des établissements d’enseignement nationaux sont, elles, plafonnées à 24 millions de VND par an. Le cumul autorisé porte ainsi à 47 millions de VND par an le maximum de déductions au titre de ces deux postes à compter de l’année d’imposition 2026.

| Poste | Établissements éligibles | Plafond annuel |

|---|---|---|

| Soins de santé | Établissements médicaux nationaux couverts par l’assurance maladie | 23 M VND |

| Éducation/formation | Établissements d’enseignement nationaux (préscolaire, général, professionnel, supérieur; et formations professionnelles) | 24 M VND |

| Total déductible santé + éducation | — | 47 M VND |

Entrée en vigueur et année concernée

Le dispositif s’applique à compter du 1er juillet 2026, pour les dépenses imputables à l’année d’imposition 2026, avant calcul de l’impôt sur le revenu des personnes physiques.

Qui est concerné et dans quelles limites

Le décret vise les contribuables résidents imposés sur des revenus salariaux et assimilés au Vietnam. Les déductions couvrent leurs propres frais de santé et d’éducation/formation, ainsi que ceux de leurs personnes à charge. Les rubriques éducatives éligibles incluent les frais de scolarité de l’enseignement préscolaire, général, professionnel et supérieur, ainsi que d’autres cours de formation professionnelle dispensés dans des établissements nationaux, dans la limite mentionnée.

Justificatifs exigés et exclusions

Pour être admises en déduction, les dépenses doivent être appuyées par les factures et pièces prévues par la loi. Pour les soins de santé, un relevé détaillé des coûts d’examens et traitements, conforme à la réglementation du ministre de la Santé, est requis. Le texte précise en outre que ces montants ne peuvent être déduits s’ils ont déjà été remboursés ou pris en charge par une autre source (notamment assurance).

Effet sur le seuil d’imposition

La publication signale qu’avec la prise en compte de ces déductions et d’une personne à charge, une personne dont le revenu dépasse 28,63 millions de VND par mois est tenue de payer l’impôt sur le revenu. Ce repère s’apprécie dans le cadre nouveau des déductions maximales autorisées pour 2026.

Points d’attention pratiques

- Les plafonds s’apprécient par année d’imposition et ne sont pas transférables entre postes (santé/éducation).

- Seules les dépenses nationales (établissements médicaux et éducatifs vietnamiens) sont visées par le texte communiqué.

- La conservation des justificatifs est une condition nécessaire à l’admission en déduction.

En élargissant l’assiette des charges déductibles, le décret 253/2026 reconfigure les calculs d’impôt des salariés et assimilés au Vietnam, avec un cadre daté, des plafonds explicites et des conditions de preuve strictes. Les contribuables devront ajuster leur documentation dès l’exercice 2026 pour sécuriser ces avantages fiscaux.