Une hausse mécanique des bases qui pèse avant tout vote communal

Pour 2026, l'administration applique une revalorisation automatique des bases servant au calcul des impôts locaux de +0,8 %. Cette hausse s’ajoute aux éventuelles décisions prises par les communes sur les taux d’imposition. Le mouvement s’inscrit dans une dynamique récente : +1,7 % en 2025, +3,9 % en 2024 et +7,1 % en 2023, soit près de 14 % cumulés en quatre ans sur les valeurs cadastrales de référence, avant toute modification de taux.

Deux impôts, deux assiettes : pourquoi les résidences secondaires paient plus

Depuis 2023, la taxe d’habitation a été supprimée pour les résidences principales, mais les résidences secondaires restent soumises à deux prélèvements distincts :

- la taxe foncière, due par le propriétaire ;

- la taxe d’habitation sur les résidences secondaires (THRS), due par l’occupant, sans abattement.

La clé de compréhension est la valeur locative cadastrale, c’est‑à‑dire le loyer théorique annuel estimé par l’administration. Les deux impôts ne l’utilisent pas de la même façon :

- la taxe foncière s’applique sur 50 % de cette valeur (abattement forfaitaire pour frais) ;

- la THRS porte sur 100 % de la valeur, sans abattement.

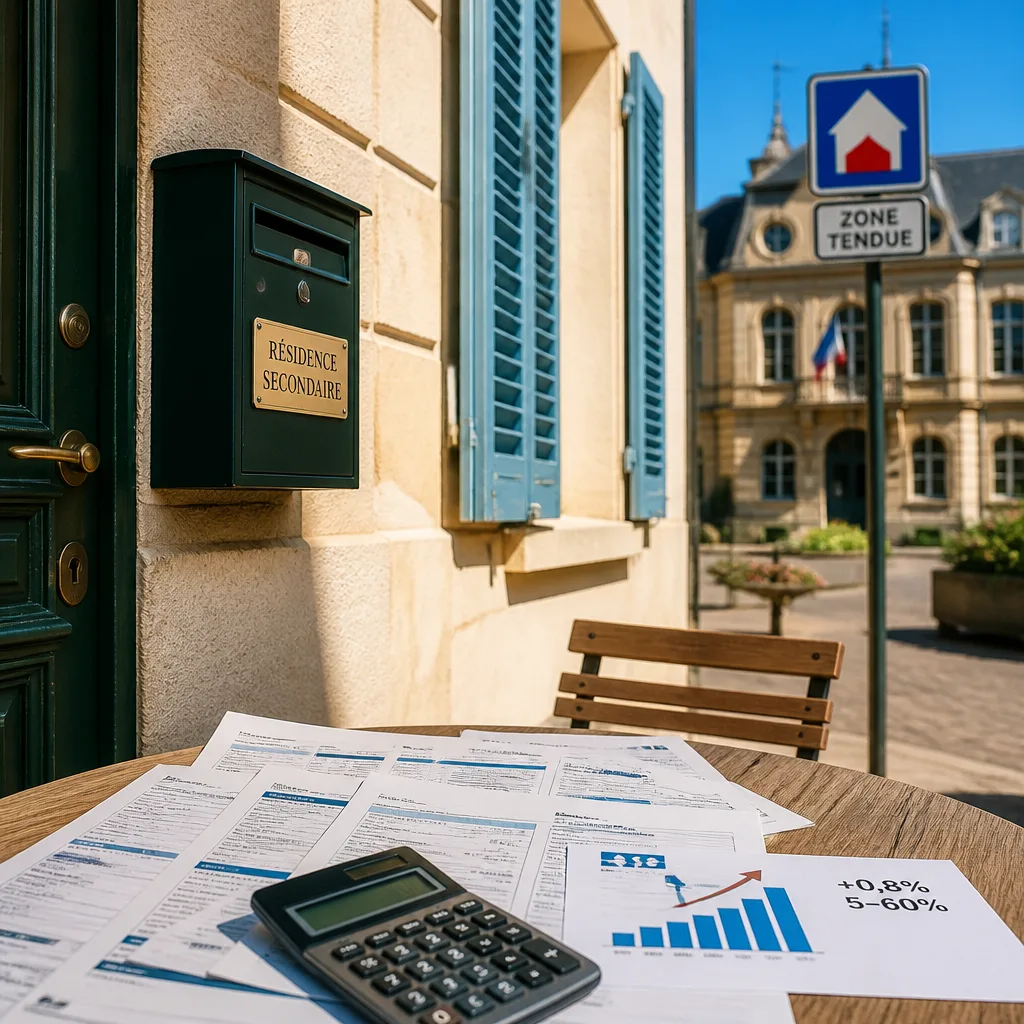

Majorations locales : jusqu’à 60 % en zones tendues

Depuis 2023, certaines communes peuvent majorer la THRS : dans les communes classées en « zone tendue », la surtaxe peut atteindre de 5 % à 60 %. En 2026, environ 1 100 communes appliquent cette majoration. Des grandes villes comme Paris, Lyon, Marseille, Bordeaux ou Nice retiennent le taux maximal, ce qui contribue à alourdir significativement la facture des propriétaires.

« La pression fiscale sur les résidences secondaires ne faiblit pas en 2026. »

Conséquences chiffrées et comportements des propriétaires

Concrètement, pour une valeur locative cadastrale de 6 000 € : la taxe foncière s’applique sur 3 000 € (50 %) tandis que la THRS s’applique sur 6 000 € (100 %) avant toute majoration communale. À taux identiques, la THRS pèserait donc deux fois plus que la part assise retenue pour la taxe foncière. En cumulant la revalorisation automatique, une hausse de taux communale éventuelle et la surtaxe en zone tendue, la facture d’une résidence secondaire peut approcher ou dépasser un doublement sur quelques années.

Points pratiques pour les contribuables

Plusieurs réflexes s’imposent :

- Vérifier l’avis d’imposition reçu à l’automne : beaucoup de propriétaires découvrent la majoration en regardant leur avis.

- Contrôler la valeur locative cadastrale utilisée : c’est la donnée de base qui conditionne les montants.

- Informer‑vous auprès de la commune si vous suspectez une erreur de classement en « zone tendue » ou une mauvaise application des taux.

| Année | Revalorisation automatique |

|---|---|

| 2023 | +7,1 % |

| 2024 | +3,9 % |

| 2025 | +1,7 % |

| 2026 | +0,8 % |

La combinaison de ces éléments explique pourquoi la fiscalité des résidences secondaires reste un sujet sensible : la mécanique administrative (revalorisation des bases) alourdit automatiquement les montants, et les décisions locales (taux, surtaxes) peuvent amplifier l’effet, en particulier dans les communes où la demande de logements est forte.

Pour les propriétaires, l’essentiel est de comprendre l’assiette et les taux appliqués à leur bien, et de contrôler chaque avis d’imposition pour détecter des anomalies ou engager le cas échéant des recours.