Des plafonds relevés et publiés au Bulletin officiel le 30 juin 2026

Les critères de revenu qui conditionnent l’exonération ou le dégrèvement de la taxe foncière ont été revalorisés et précisés dans le BOFiP du 30 juin 2026. Ces seuils permettent, sous conditions, à davantage de propriétaires d’être dispensés totalement, ou en partie, de cet impôt local. Le texte fait foi pour l’imposition due en 2026.

La base d’examen: votre avis d’impôt 2026 (revenus 2025)

Le respect des plafonds s’apprécie à partir du revenu fiscal de référence (RFR) indiqué sur votre avis d’impôt 2026, établi sur vos revenus 2025. Autrement dit, c’est la situation fiscale figurant sur ce dernier avis qui détermine l’éligibilité aux dispositifs.

Les nouveaux plafonds de RFR pour l’exonération totale en 2026

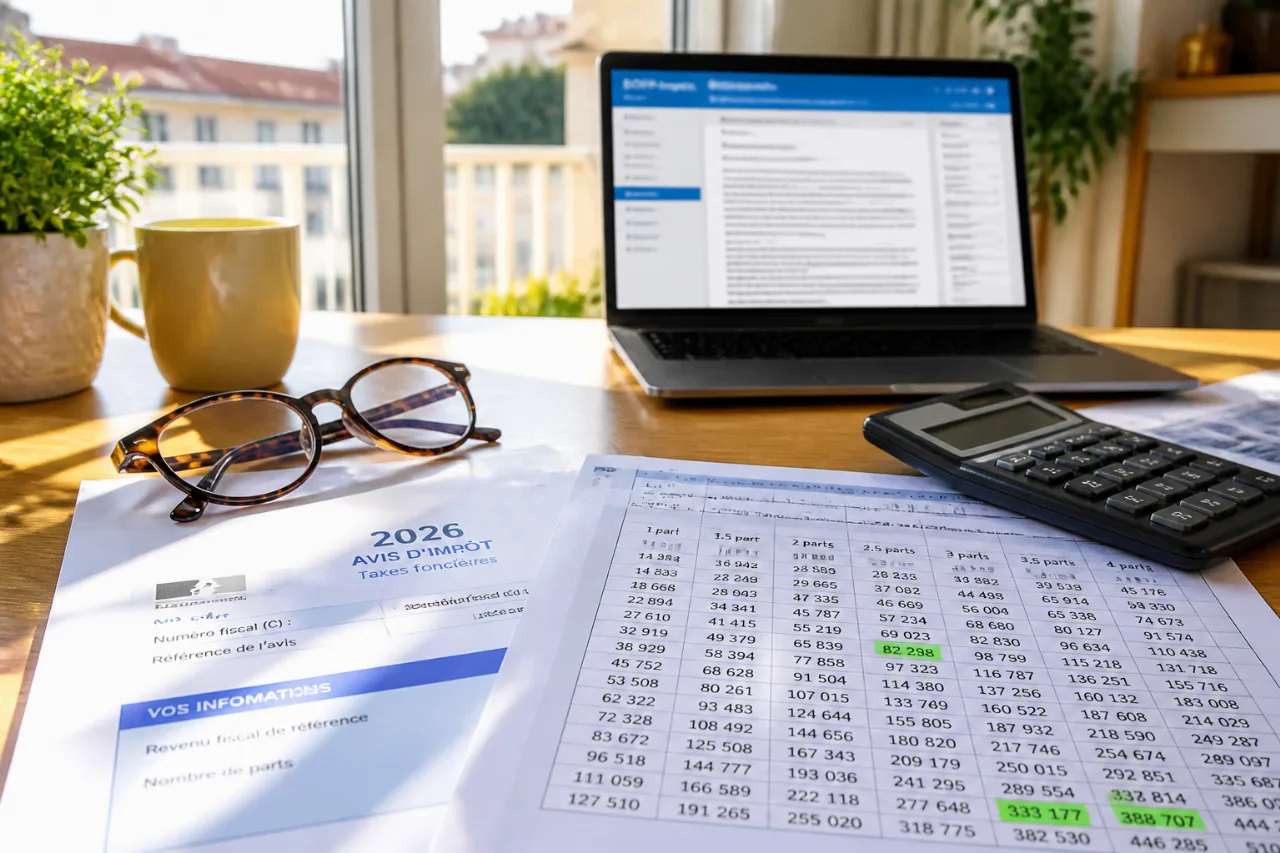

Pour une exonération intégrale de taxe foncière en 2026, le RFR ne doit pas excéder les montants ci-dessous, en fonction du nombre de parts du foyer:

| Parts fiscales | RFR maximal |

|---|---|

| 1 part | 12 679 € |

| 1,5 part | 16 065 € |

| 2 parts | 19 451 € |

| 2,5 parts | 22 837 € |

| 3 parts | 26 223 € |

| 3,5 parts | 29 609 € |

| 4 parts | 32 995 € |

Au-delà de quatre parts, le plafond est majoré de 3 386 € par demi-part supplémentaire.

Qui est concerné: l’exonération n’est pas uniquement une affaire de revenus

Le relèvement des plafonds ne signifie pas qu’un revenu modeste suffit, à lui seul, à supprimer la taxe foncière. L’exonération vise des propriétaires qui entrent dans certaines catégories et qui, en plus, respectent les seuils de RFR.

- Âge: propriétaires âgés de plus de 75 ans au 1er janvier de l’année d’imposition.

- Prestations perçues: bénéficiaires de l’Allocation de solidarité aux personnes âgées (ASPA).

- Prestations perçues: bénéficiaires de l’Allocation supplémentaire d’invalidité (ASI).

Dans ces situations, le franchissement des plafonds précités conditionne l’accès à l’exonération totale en 2026. A contrario, un propriétaire qui n’entre pas dans l’une de ces catégories ne bénéficie pas, du seul fait de son revenu, de cette exonération intégrale, même si son RFR est inférieur aux seuils.

Ce que change la revalorisation des seuils

La mise à jour des plafonds par le BOFiP élargit potentiellement le nombre de ménages répondant aux critères cumulatifs. Les propriétaires de plus de 75 ans et les bénéficiaires de l’ASPA ou de l’ASI, dont le RFR 2025 se situe désormais en-deçà des valeurs revalorisées, pourront voir leur taxe foncière 2026 exonérée. Cette évolution répond à l’objectif affiché du texte: tenir compte de la situation personnelle et des revenus, et pas uniquement de la valeur locative du bien.

À vérifier dès réception de l’avis 2026

Pour apprécier votre droit, contrôlez, sur votre avis d’impôt 2026, le nombre de parts fiscales et le RFR mentionné. Comparez ces éléments au barème ci-dessus. Si vous relevez de l’une des catégories visées (>75 ans, ASPA, ASI) et que votre RFR n’excède pas le seuil correspondant à vos parts, vous remplissez les conditions définies par le texte pour l’exonération de taxe foncière en 2026.

Ce qui n’est pas couvert par ces règles

Les seuils publiés encadrent l’exonération totale réservée aux catégories listées. Le texte rappelle par ailleurs l’existence de dispositifs d’exonération ou de dégrèvement qui tiennent compte de la situation personnelle — âge, allocations, revenus — mais n’indique pas d’autres cas dans ce cadre précis. Les propriétaires qui ne relèvent pas des trois situations mentionnées restent soumis aux règles ordinaires de la taxe foncière.

Mode d’emploi, en bref

- Texte applicable: BOFiP du 30/06/2026.

- Base d’examen: RFR de l’avis 2026 (revenus 2025).

- Conditions: appartenance à l’une des trois catégories ( >75 ans, ASPA, ASI ) et RFR sous le plafond correspondant aux parts fiscales.