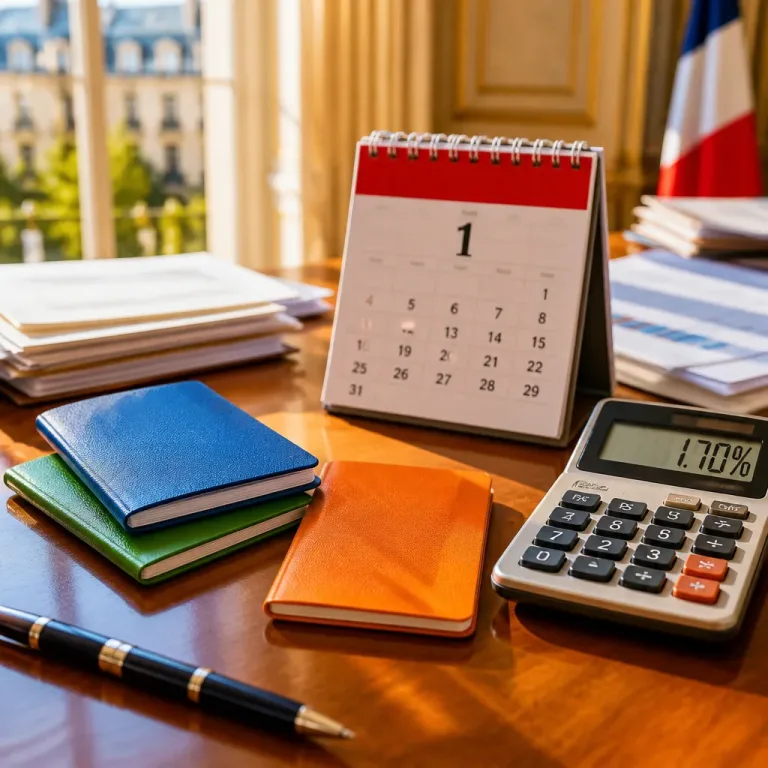

Un regain de rendement pour l’épargne liquide

Le taux du Livret A est relevé à 1,7 % à compter du 1er août 2026. La mesure concerne près de 57 millions de détenteurs en France et redonne un intérêt relatif à ce placement extrêmement diffus. Sa combinaison de capital garanti, d’intérêts exonérés d’impôt sur le revenu et de prélèvements sociaux, ainsi que de disponibilité immédiate, reste la clé de son attractivité pour des besoins de court terme ou des précautions de trésorerie.

Cette hausse intervient dans un contexte d’inflation qui s’est progressivement normalisée. Lorsque l’évolution des prix ralentit, un rendement comme 1,7 % contribue mieux à préserver le pouvoir d’achat de l’épargne. En revanche, si l’inflation repartait à la hausse, la capacité du Livret A à préserver la valeur réelle du capital resterait limitée.

Ce que le Livret A fait — et ne fait pas

Le Livret A n’a jamais eu vocation à servir de moteur de constitution de patrimoine sur le long terme. Sa priorité est la sécurité et la liquidité. Autrement formulé :

- garantie du capital et disponibilité immédiate ;

- intérêts nets d’impôt et de prélèvements sociaux ;

- rendement modéré, désormais fixé à 1,7 %.

Pour des objectifs d’épargne à cinq, dix ou quinze ans, d’autres enveloppes et allocations — actions, obligations, unités de compte d’assurance‑vie, ou produits immobiliers — restent pertinentes à étudier, en fonction du profil de risque et de l’horizon. Le Livret A doit être regardé comme un outil de liquidité et de protection, non comme un placement de performance.

Conséquences pour les ménages et arbitrages possibles

La remontée du taux améliore le rendement des liquidités détenues sur ce produit et peut inciter certains épargnants à rapatrier des fonds depuis des comptes courants ou d’autres livrets faiblement rémunérés. Mais pour qui vise une progression réelle du patrimoine, la comparaison entre produits s’impose : rendement-net, fiscalité, disponibilité et risque doivent être mis en regard.

| Caractéristique | Livret A (nouveau taux) |

|---|---|

| Taux nominal | 1,7 % |

| Fiscalité | Intérêts exonérés d'impôt sur le revenu et de prélèvements sociaux |

| Disponibilité | Disponible à tout moment |

| Objectif | Protection/liquidité, pas performance à long terme |

Que faire à titre pratique ?

Les épargnants doivent d’abord clarifier leur horizon et leur besoin de liquidité. Pour des précautions de trésorerie, le Livret A reste pertinent ; pour construire du capital à long terme, il convient d’envisager une diversification intégrant des supports exposés aux marchés. Cette décision repose sur un arbitrage entre rendement attendu, risque toléré et contraintes de disponibilité.

En résumé, la hausse à 1,7 % est une bonne nouvelle pour la trésorerie des ménages et pour le rendement des fonds immédiatement mobilisables, mais elle ne transforme pas le Livret A en solution d’investissement long terme. L’enjeu pour les épargnants est désormais d’ajuster la répartition de leur épargne en fonction de leurs objectifs, sans confondre liquidité et recherche de performance.