Un mouvement différencié des livrets réglementés

Au 1er août 2026, les taux de l’épargne réglementée évolueront de manière inhabituelle : le Livret A et le LDDS passeront de 1,50 % à 1,70 %, tandis que le LEP restera fixé à 2,50 %. Cette configuration est présentée comme une première depuis les années 2000, le LEP connaissant une évolution moins favorable que celle du Livret A.

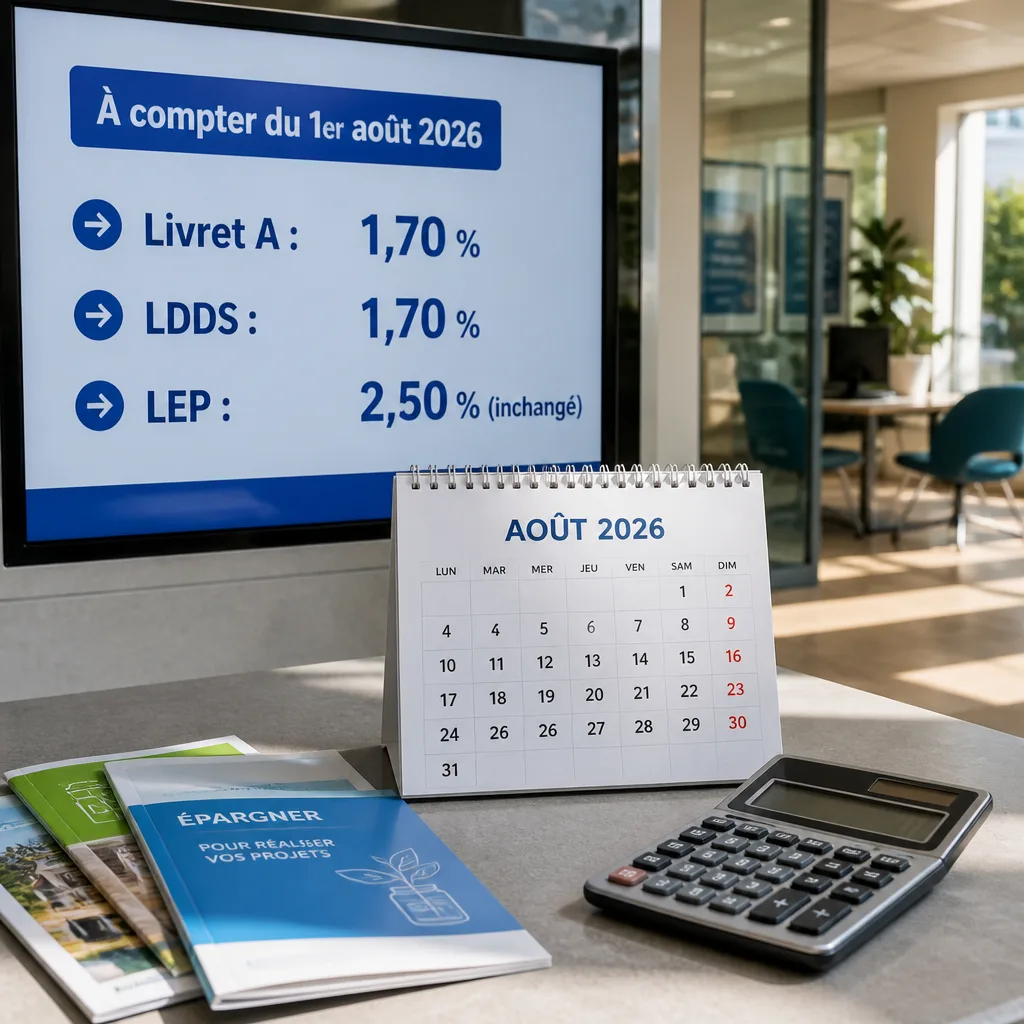

Ce qui change au 1er août 2026

| Produit | Avant (jusqu'au 31 juillet 2026) | Au 1er août 2026 |

|---|---|---|

| Livret A | 1,50 % | 1,70 % |

| LDDS | 1,50 % | 1,70 % |

| LEP | 2,50 % | 2,50 % (inchangé) |

Cette hausse limitée pour le Livret A et le LDDS contraste avec la stabilité du LEP, décidée malgré la règle habituelle d’indexation qui lie ces produits.

La mécanique des taux réglementés, et l’exception de l’été

Les taux sont révisés deux fois par an, au 1er février et au 1er août. La Banque de France applique une formule inscrite dans la réglementation :

- Le taux du Livret A correspond à la moyenne du taux d’inflation du semestre écoulé et de la moyenne semestrielle de l’€STR (taux interbancaire de court terme). Pour l’échéance d’août, cette formule aboutit à 1,70 %.

- Le taux du LEP est, en principe, égal au taux légal du Livret A majoré de 0,5 point, sauf si ce résultat est inférieur à l’inflation semestrielle; dans ce cas, le LEP s’aligne sur l’inflation.

Appliquée mécaniquement à l’été 2026, cette règle aurait conduit à un LEP à 2,20 % (Livret A à 1,70 % + 0,5 pt), soit une baisse par rapport au taux en vigueur de 2,50 %. Les autorités monétaires et le ministère de l’Économie ont choisi de ne pas appliquer cette formule, ce que la réglementation autorise, afin de stabiliser le taux du LEP à 2,50 %.

Un cas rare et scruté par les épargnants

Le décalage entre l’évolution du Livret A et celle du LEP est présenté comme rare. Les deux produits sont généralement arrimés, avec un avantage structurel en faveur du LEP. Cette fois-ci, la revalorisation du Livret A et du LDDS se fait sans relèvement concomitant du LEP, précisément pour éviter une diminution de ce dernier par stricte application de la formule.

« Pourquoi lorsque le Livret A baisse, le LEP baisse et lorsque le Livret A augmente, le LEP n'augmente pas ??? Déjà que l'augmentation est vraiment insignifiante... »

La réponse tient donc au cadre réglementaire : l’arbitrage institutionnel permet, à titre dérogatoire, de s’écarter de la formule. Pour l’échéance d’août, l’option retenue a consisté à éviter une mauvaise surprise sur le LEP en le maintenant à 2,50 %.

Arbitrages et conséquences concrètes

Au total, les épargnants verront :

- Une revalorisation de 0,20 point sur le Livret A et le LDDS, selon la formule habituelle.

- Un LEP inchangé à 2,50 %, alors que la stricte mécanique aurait impliqué une baisse à 2,20 %.

- Un rappel de la marge d’appréciation dont disposent la Banque de France et Bercy lors des rendez-vous semestriels.

Pour la suite, la règle de calcul demeure la référence, mais la décision de l’été illustre qu’elle peut être temporairement suspendue pour tenir compte de la conjoncture, dans le périmètre prévu par la réglementation.

À retenir

Le Livret A et le LDDS évolueront bien à 1,70 % au 1er août 2026, conformément à la formule. Le LEP restera à 2,50 %, en dérogation à ce que la mécanique aurait produit (2,20 %). Un schéma peu fréquent, qui souligne le caractère régulé de ces placements et la possibilité d’ajustements ponctuels.