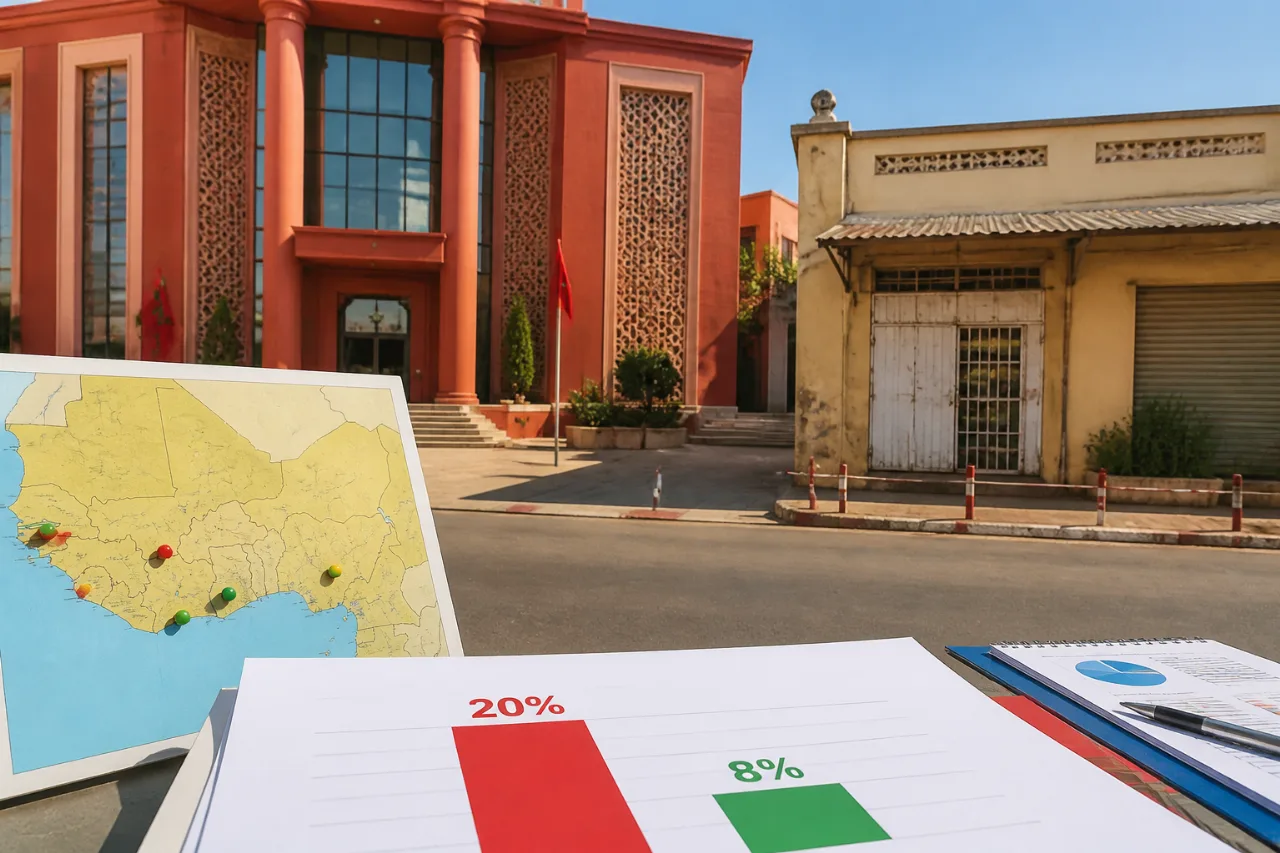

Un déséquilibre net entre banques et assureurs chérifiens

Sur le continent, certains groupes marocains ont réussi une implantation bancaire solide. Selon les données disponibles, les groupes bancaires marocains représentent environ 20 % de la part de marché en actifs dans l'Union économique et monétaire ouest‑africaine (Uemoa). En revanche, les assureurs marocains demeurent minoritaires : ils totalisent moins de 8 % des primes nouvellement émises dans l'espace régulé par la Cima (Conférence interafricaine des marchés d'assurance).

Des chiffres qui posent question

Ce décalage soulève des interrogations sur la capacité des groupes marocains à dupliquer leur réussite bancaire dans le secteur assurantiel. Les noms fréquemment cités dans la banque marocaine — Bank of Africa, BCP et Attijariwafa bank — illustrent une influence significative du royaume dans la finance régionale. Sur le terrain des assurances, toutefois, la part de marché reste limitée.

Conséquences pour les marchés et les épargnants

Pour les consommateurs et les épargnants de la zone Cima et de l'Uemoa, ce déséquilibre peut avoir plusieurs implications :

- Moindre diversification de l'offre assurantielle transfrontalière face à des acteurs locaux et internationaux déjà établis ;

- Potentiel d'innovation réduit si les groupes marocains n'investissent pas davantage dans des produits d'assurance adaptés aux marchés africains francophones ;

- Risque de concurrence limitée sur certains segments de marché, avec des conséquences possibles sur les tarifs et la qualité des services.

Un écart qualifié de structurel

Les observateurs évoquent cet écart comme structurel : ni l'ambition expansionniste des groupes marocains, ni les capitaux mobilisables jusqu'à présent n'ont suffi à rattraper le retard en assurance par rapport à la banque. Le constat publié indique ainsi que l'enjeu dépasse la simple question de ressources financières et renvoie à des déterminants plus profonds du développement assurantiel régional.

Chiffres clés en perspective

| Segment | Zone | Part approximative des acteurs marocains |

|---|---|---|

| Banque | Uemoa | 20 % des actifs |

| Assurance | Cima | < 8 % des primes nouvellement émises |

Enjeux pour les stratégies futures

Pour les décideurs et les acteurs du secteur, la question est désormais de savoir comment traduire la puissance bancaire en présence durable et compétitive dans l'assurance. À court terme, les conséquences se mesurent en termes d'offre disponible pour les épargnants et de dynamique concurrentielle. À plus long terme, la montée en puissance des assureurs marocains dépendra de leur capacité à adapter produits, distribution et partenariats aux réalités des marchés francophones africains.

Ce constat, publié aujourd'hui, invite à une lecture attentive des dynamiques régionales : la réussite dans un segment financier ne garantit pas automatiquement la reproduction des mêmes résultats dans un autre.