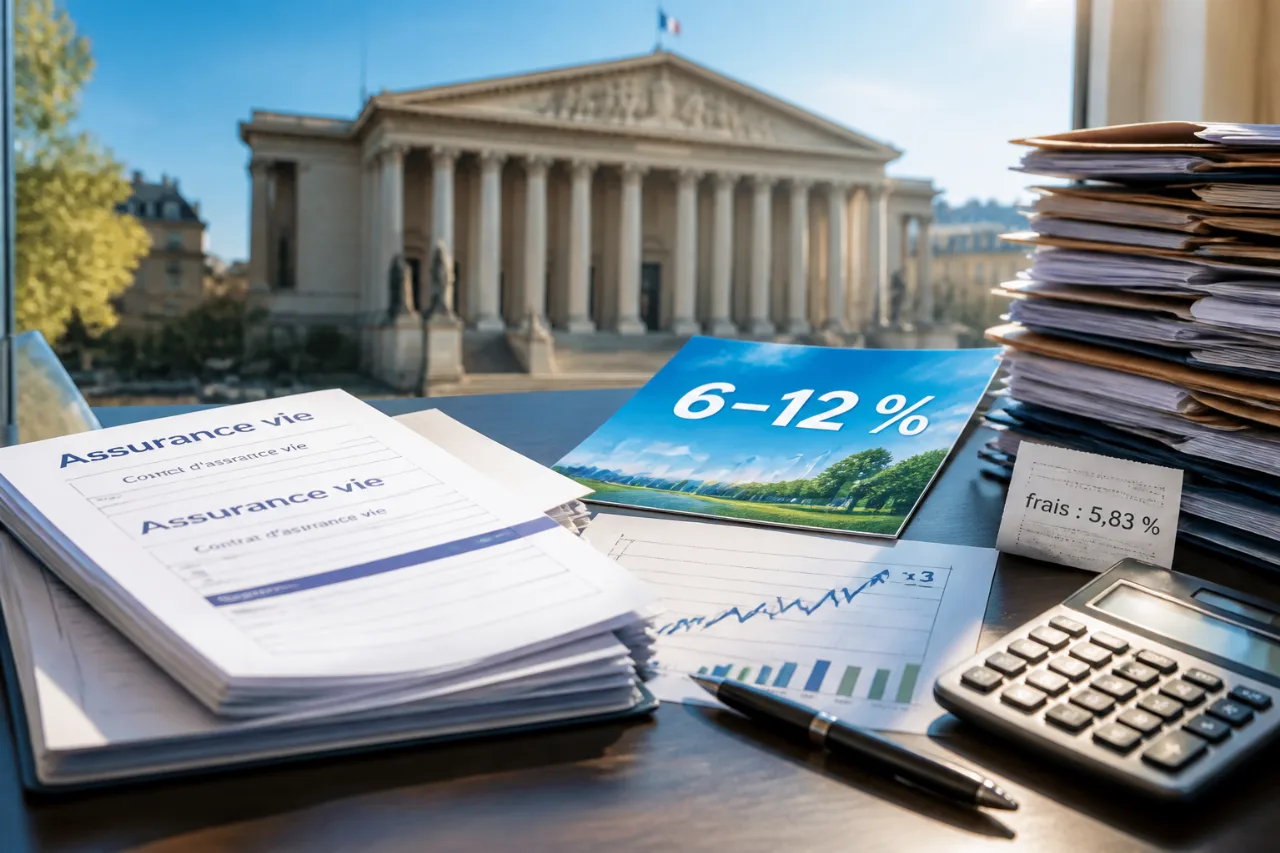

Un boom des souscriptions et des promesses attrayantes

La commercialisation de produits structurés au sein des contrats d'assurance‑vie connaît un essor marqué, porté par une communication axée sur des promesses de rendement élevées. Les offres affichent couramment des perspectives de rendement annuel situées entre 6 % et 12 %, tout en laissant entendre une protection du capital à l'échéance.

Les autorités sonnent l'alerte

Pourtant, l'Autorité des marchés financiers (AMF) et l'Autorité de contrôle prudentiel et de résolution (ACPR) ont publié le 22 juin une étude visant à mieux cartographier ces « instruments financiers complexes ». Les deux régulateurs insistent sur la nécessité pour un particulier de comprendre le mécanisme, les conditions de performance et les risques de perte avant toute souscription.

« un particulier ne devrait pas investir s’il n’est pas en mesure d’en comprendre le fonctionnement, les conditions de performance et les risques de perte »

Frais, collecte et performances : le décalage

Les chiffres fournis par l'étude mettent en lumière des éléments concrets :

- Collecte : la collecte annuelle a triplé depuis 2021 (celle‑ci atteignait 23 milliards d’euros en 2021).

- Frais : les produits structurés supportent des frais moyens élevés, cités à 5,83 %.

- Performance : sur la période 2022‑2024, ces produits ont en moyenne sous‑performé les marchés.

| Indicateur | Valeur citée |

|---|---|

| Promesse de rendement | 6 % – 12 % par an (selon offres) |

| Collecte 2021 | 23 milliards d’euros |

| Frais moyens | 5,83 % |

| Période d’analyse | 2022‑2024 |

Des contentieux qui confirment les risques

La critique n'est pas que théorique : des litiges viennent illustrer les conséquences concrètes pour les souscripteurs. En avril, le tribunal judiciaire de Paris a condamné la fintech suisse Leonteq à indemniser plusieurs épargnants lésés par des promesses jugées trompeuses, décision portée par les avocats Me Nicolas Lecoq‑Vallon et Hélène Feron‑Poloni. Pour ces conseils, la « sécurité apparente » de certains produits masque une réalité difficile à évaluer.

Quels enseignements pour l'épargnant ?

Ce constat invite à la prudence : la combinaison d'arguments marketing simplificateurs, de frais élevés et d'une architecture financière complexe peut conduire à des résultats décevants. Avant toute souscription, il importe de :

- vérifier la structure du produit et les conditions exactes de protection du capital ;

- comparer les frais totaux et la performance nette attendue ;

- exiger des éléments chiffrés sur les scénarios de marché et les modalités de remboursement.

Les autorités et la jurisprudence récentes montrent que ces questions ne sont plus seulement techniques : elles affectent la protection de l'épargne des Français et appellent une information claire et fiable de la part des distributeurs.