Un calendrier commun pour plusieurs obligations

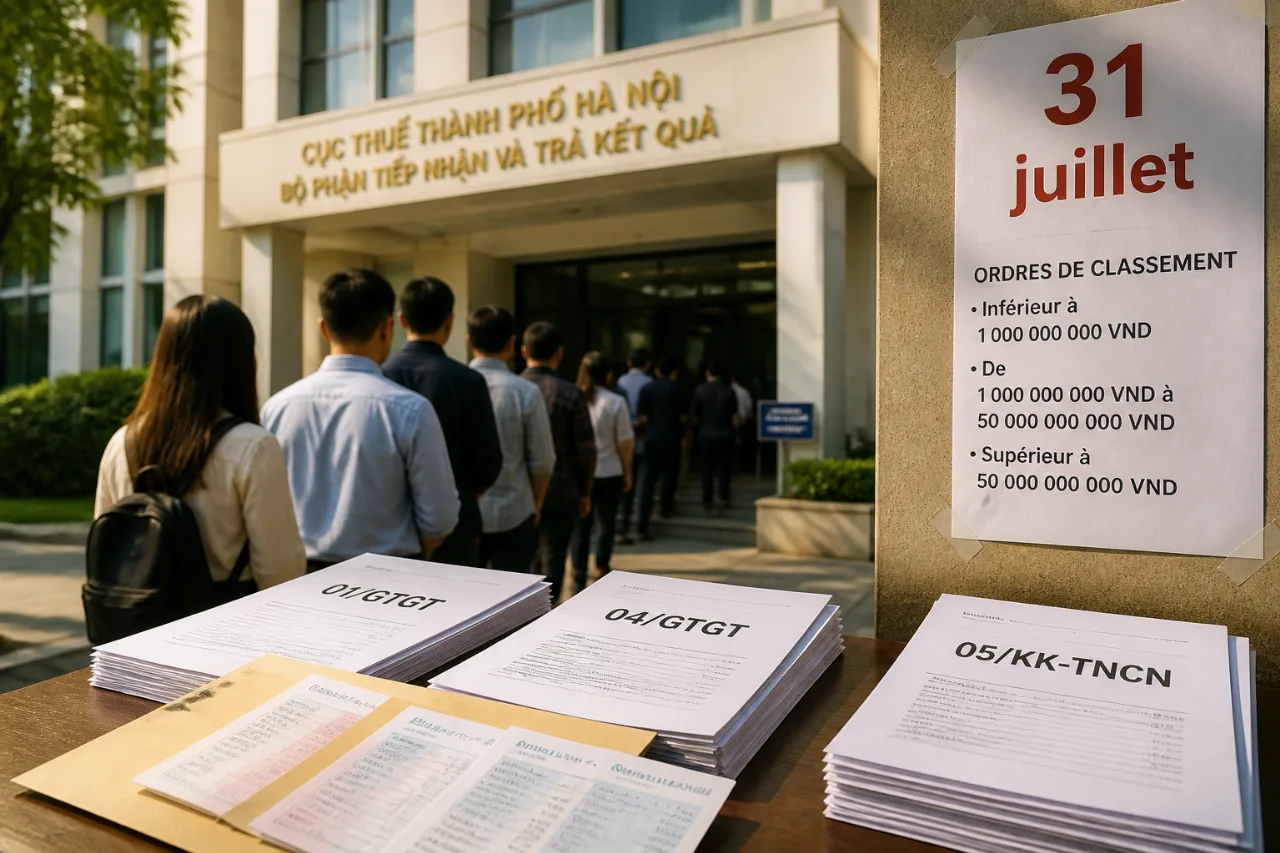

Le département des impôts de Hanoï a rappelé que le 31 juillet constitue le terme pour l'envoi d'un ensemble d'informations et déclarations fiscales par divers acteurs économiques : ménages, entreprises individuelles, organisations et sociétés. Le rappel précise des modalités différentes selon le statut de l'opérateur et les paliers de chiffre d'affaires.

Qui est concerné ?

Sont visés, selon l'administration fiscale :

- Les entreprises nouvellement constituées dont le chiffre d'affaires effectif pour six mois est inférieur ou égal à 1 milliard VND : elles doivent déposer une déclaration de leurs revenus.

- Les sociétés existantes ayant un chiffre d'affaires annuel inférieur ou égal à 1 milliard VND : obligation de transmettre à l'administration fiscale les coordonnées du compte bancaire ou du portefeuille électronique utilisé pour l'activité.

- Les bailleurs (entreprises de location immobilière) : dépôt de la première déclaration de revenus, que l'option retenue soit un paiement immédiat ou semestriel.

- La TVA : les nouvelles entités et celles dont le chiffre d'affaires en 2025 ne dépasse pas 50 milliards VND doivent déclarer la TVA du deuxième trimestre en utilisant les formulaires adéquats.

- Impôt sur le revenu des personnes physiques (retention à la source sur salaires) : déclaration du deuxième trimestre via le formulaire prévu.

Formulaires et références réglementaires

Le département indique précisément les formulaires à utiliser, conformes à la circulaire de 2021 :

| Imposition | Formulaire | Cas |

|---|---|---|

| TVA | 01/GTGT (méthode déductive) ou 04/GTGT (méthode directe) | Entreprises créées récemment ou chiffre d'affaires 2025 ≤ 50 milliards VND |

| Impôt sur le revenu des personnes physiques | 05/KK-TNCN | Toutes les entités payant des salaires |

Ces formulaires figurent dans la circulaire n° 80/2021/TT-BTC, rappelée par l'administration fiscale.

Conséquences pratiques et recommandations

L'appel du service des impôts invite les contribuables à vérifier leurs données sans délai et à identifier les démarches requises afin d'éviter des sanctions pour omission. Le message cible notamment les petites structures — microentreprises et sociétés aux recettes limitées — pour lesquelles la communication des coordonnées financières est devenue une formalité obligatoire lorsque le seuil de 1 milliard VND est atteint ou inférieur.

Points de vigilance

- Ne pas confondre les seuils : 1 milliard VND pour les déclarations de revenus et notifications bancaires ; 50 milliards VND pour l'obligation de dépôt de la TVA du deuxième trimestre.

- Respecter le choix de méthode pour la TVA (formulaire 01 ou 04) selon la comptabilité appliquée.

- Les obligations concernant l'impôt sur le revenu s'appliquent à toutes les entités versant des salaires, sans distinction de taille.

La date de la communication initiale du rappel est le 10 juillet 2026. Les entreprises et personnes morales concernées gagneront à se rapprocher de leur service des impôts local pour confirmation des procédures et transmission sécurisée des informations requises avant la date limite.