Échéance nationale fixée à Hanoï

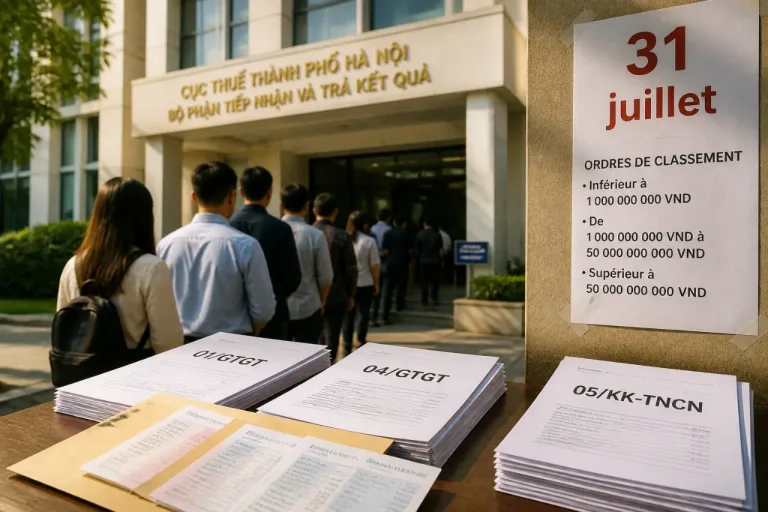

Le 31 juillet est rappelé comme date butoir par le service des impôts de la ville de Hanoï pour le dépôt de plusieurs déclarations et notifications d'information prévues par la réglementation fiscale. Les obligations concernent des catégories variées : ménages, entreprises individuelles, organisations, sociétés et loueurs immobiliers.

Qui doit agir et selon quels critères

Les obligations diffèrent selon la nature de l'entité et le niveau d'activité :

- Entreprises nouvellement créées dont le chiffre d'affaires effectif des six premiers mois est inférieur ou égal à 1 milliard VND : transmission de la déclaration de revenus.

- Entreprises existantes avec un chiffre d'affaires annuel ≤ 1 milliard VND : obligation de communiquer à l'administration fiscale les coordonnées de leur compte bancaire ou de leur portefeuille électronique utilisés pour l'activité.

- Bailleurs immobiliers : dépôt de la première déclaration de revenus le 31 juillet, qu'ils aient choisi une déclaration immédiate ou semestrielle.

- TVA : les entreprises nouvellement créées, ou celles dont le chiffre d'affaires total des ventes de biens et services en 2025 est ≤ 50 milliards VND, doivent déposer la déclaration de TVA du 2e trimestre en utilisant les formulaires prévus.

- Impôt sur le revenu des personnes physiques (pour les entités payant des salaires) : transmission de la déclaration du 2e trimestre avec le formulaire dédié.

Formulaires et références réglementaires

Les formulaires et la base réglementaire cités par l'administration fiscale de Hanoï sont les suivants :

- Déclaration de TVA : formulaire n° 01/GTGT (méthode de déduction) ou n° 04/GTGT (méthode directe) — voir la circulaire n° 80/2021/TT-BTC.

- Déclaration d'IRPP pour les salaires : formulaire n° 05/KK-TNCN publié avec la même circulaire 80/2021/TT-BTC.

| Obligation | Concerne | Seuil / Formulaire |

|---|---|---|

| Déclaration de revenus (première) | Entreprises créées, CA 6 mois ≤ 1 milliard VND | 31 juillet |

| Notification coordonnées bancaires / e-wallet | Entreprises existantes, CA annuel ≤ 1 milliard VND | 31 juillet |

| Déclaration TVA 2e trimestre | Nouvelle entreprise ou CA 2025 ≤ 50 milliards VND | Formulaires 01/GTGT ou 04/GTGT |

| Déclaration IRPP 2e trimestre | Employeurs versant salaires | Formulaire 05/KK-TNCN |

Conseil pratique de l'administration fiscale

Le service des impôts de Hanoï invite les contribuables à vérifier proactivement l'exactitude de leurs informations et à identifier les situations qui requièrent une transmission à l'administration avant la date limite. L'appel à la vigilance porte notamment sur la communication des coordonnées bancaires ou de portefeuilles électroniques, ainsi que sur le choix du formulaire de TVA adapté à la méthode d'imposition retenue.

Ces précisions visent à limiter les risques de non-conformité et les sanctions potentielles en cas de déclaration omise ou erronée. Pour les assujettis concernés, il convient de consulter la circulaire n° 80/2021/TT-BTC pour accéder aux modèles de formulaires et aux modalités de dépôt.